Después de atravesar uno de los periodos más bajistas de los últimos diez años, el mercado de Fusiones y Adquisiciones (M&A) -por sus siglas en inglés-, está listo para despegar y recuperar su actividad en 2024. Esta es una de las principales conclusiones del informe Global M&A Industry Trends 2024, elaborado por PwC, y que hace un análisis de la evolución del mercado de transacciones en el año pasado y sus perspectivas para los próximos doce meses.

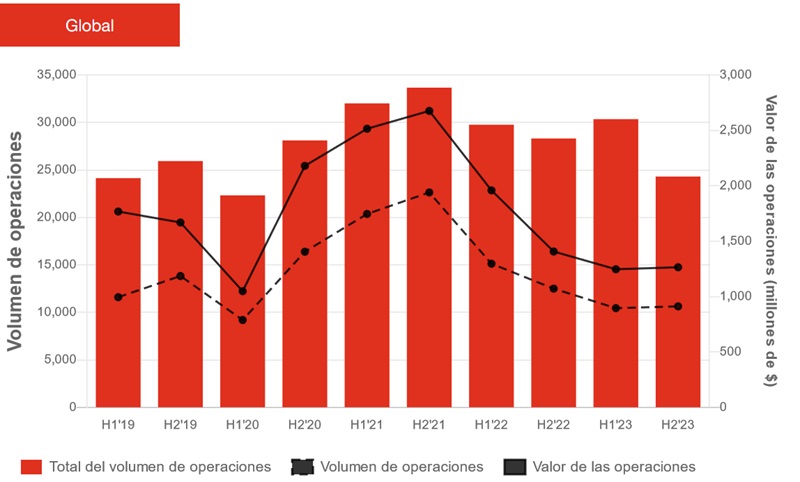

Evolución del mercado global de M&A, entre 2019 y 2023

(Por número de operaciones y por valor)

Son tres los factores que se encuentran detrás de ese optimismo sobre la evolución del mercado. El primero, la mejora de los mercados financieros y de la condiciones de financiación. En los últimos dos meses de 2023 los índices S&P 500 y NASDAQ Composite han registrado crecimientos de dos dígitos, un 12% y un 15%, respectivamente, y el Nikkei 225 y el FTSE 100, un 6% y un 5%. Además, los bonos del Tesoro de EE.UU a 10 años han caído casi cien puntos básicos entre principios de noviembre y el inicio de 2024, lo que se interpreta con una enorme señal de alivio de los mercados que ya no creen que la inflación sea una amenaza para el crecimiento de la economía.

El segundo de los factores es la demanda y la liquidez acumulada para transacciones. El mercado de M&A ha alcanzado un punto de inflexión: los bajos índices de actividad de 2023 ha provocado una acumulación de demanda tanto por el lado de la compra, como por el de los activos y negocios para vender. Prueba de ello es que, en lo que va de año, hemos visto el anuncio de algunas grandes operaciones. Además, las compañías de Capital Privado cuentan con cerca de 4 billones de dólares de liquidez disponible para invertir. En la actualidad estos fondos tienen 12 billones de dólares de activos bajo gestión, lo que representa un enorme valor acumulado no realizado en sus carteras y la consiguiente presión de los inversores para recuperar su capital.

También, en la actualidad, existen aproximadamente 300 mil millones de dólares en préstamos apalancados que vencen entre 2024 y 2026. En un entorno con tasas de interés más altas, esperamos que esto conduzca a reestructuraciones y oportunidades para fusiones y adquisiciones en situaciones de distrés.

Y el tercero tiene que ver con la necesidad que tienen las compañías de transformar sus modelos de negocio para crecer y adaptarse a las nuevas tendencias y disrupciones del mundo empresarial. Las empresas protagonizarán en los próximos meses inversiones y desinversiones con el objetivo de ganar escala, acceder a tecnología y talento y acelerar su crecimiento.

La recuperación de la actividad se está viendo en algunos sectores y subsectores del mercado. A pesar de que la tónica de 2023 ha sido la caída generalizada de la actividad, en algunos sectores, como el aeroespacial y defensa, minería y metales, eléctrico, farmacéutico, industrial, automoción y tecnología, el número de operaciones aumentó en comparación con 2022. Nuestras previsiones apuntan a que la actividad transaccional en estos sectores va a seguir creciendo alimentada por el tirón de la IA, los semiconductores, los vehículos eléctricos, las baterías y el almacenamiento de energía, la biotecnología, la salud, y la intermediación en el sector asegurador, entre otras cuestiones.

El informe señala que la reactivación del mercado de M&A será casi con toda seguridad más moderada que la que se produjo a finales de los años 2020 y que culminó con el récord histórico de operaciones registrado en 2021. En 2024 se espera que el mercado de compra y venta de empresas tome la senda del crecimiento y que la actividad vaya aumentando progresivamente a medida que avanza el año. Entre 2021 y 2023, el valor de las operaciones de M&A en el mundo cayó desde los 5 billones de dólares hasta los 2,5 billones de dólares. O, lo que es igual, pasó de las 65.000 operaciones que tuvieron lugar en 2021, a las 55.000 que se produjeron en 2023.

El mercado que nos vamos a encontrar en 2024 será distinto con respecto al de años anteriores, y en él jugará un papel más relevante el crédito privado y un enfoque más centrado en la creación de valor y en el crecimiento. Precisamente, una reciente encuesta realizada por PwC en el Reino Unido revelaba que el 70% de los altos directivos están analizando nuevas formas de creación de valor, más rápidas, generadas a través de disrupciones como la tecnología y la descarbonización. Los directivos consideran que las transacciones les permiten hacerlo de una forma más rápida que de cualquier otra.

“Este repunte del mercado no será como hemos visto en el pasado. Los retornos de las operaciones van a estar bajo una gran presión y los inversores y grupos corporativos que saldrán ganando serán aquellos que estén bien preparados, con una estrategia de creación de valor definida que tenga en cuenta las grandes tendencias globales como la disrupción tecnológica, incluyendo la IA, y la sostenibilidad, y que se muevan con audacia y rapidez”. Malcolm Lloyd, socio responsable de Deals de PwC en el mundo y también para España, Europa, Oriente Medio y África