Cerca de 50.000 organizaciones europeas se preparan para hacer frente a la nueva Directiva sobre Información Corporativa en materia de Sostenibilidad, más conocida como CSRD. Adaptarse en tiempo y forma a sus numerosos requisitos solo será posible desde un enfoque integrado y transversal que, más allá del área de sostenibilidad, implique a los diferentes departamentos de la empresa, entre ellos, el equipo financiero. Su implicación será esencial no solo para hacer frente a los requerimientos derivados de la CSRD, sino para adaptarse a muchas otras normativas presentes y futuras en materia de ESG, como el Reglamento sobre la Taxonomía, los Estándares de Reporte en Sostenibilidad europeos (ESRS) o la Directiva sobre la diligencia debida de las empresas en materia de sostenibilidad (CS3D), entre otras.

Un convencimiento que expresó Belén Díaz, socia responsable de Corporate Services Transformation de KPMG en España, durante el ‘Foro anual de la comisión de finanzas sostenibles’. Y es que la experiencia y visión transversal que tradicionalmente caracterizan a los CFO y a sus equipos financieros serán fundamentales a la hora de “ayudar y dar un paso al frente en materia de regulación ESG”, de manera que las empresas continúen avanzando en esta “curva de madurez” en torno a los asuntos ESG y la sostenibilidad.

Hacia un reporting integrado

Dado que los nuevos requerimientos para la presentación de la información que establece la CSRD son altamente exigentes y numerosos, las organizaciones necesitarán contar con la ayuda y experiencia del departamento de finanzas para integrar sus procesos de reporting. “Esto ya no es solo un tema de reporting regulatorio, sino que es necesario asegurar la consistencia e integridad del reporting externo e interno. Sera la única forma de dar consistencia y credibilidad al proceso de manera sostenida en el tiempo”, detalló Belén Díaz.

En este sentido, será necesario realizar cambios significativos en los modelos operativos relacionados con el gobierno, los datos y los sistemas de medición de riesgos, así como en los controles y la elaboración de informes. Adicionalmente, la obligatoriedad de contar con una verificación limitada de un tercero externo, que más adelante evolucionará hacia una verificación razonable, pone bajo mayor escrutinio los procesos de recopilación de datos, control y calidad de la información. Además, esta normativa también exige a las empresas que preparen la información de gestión en formato XHTML y la etiqueten de acuerdo con la taxonomía XBLR para su reporte al ESAP (punto de acceso único europeo).

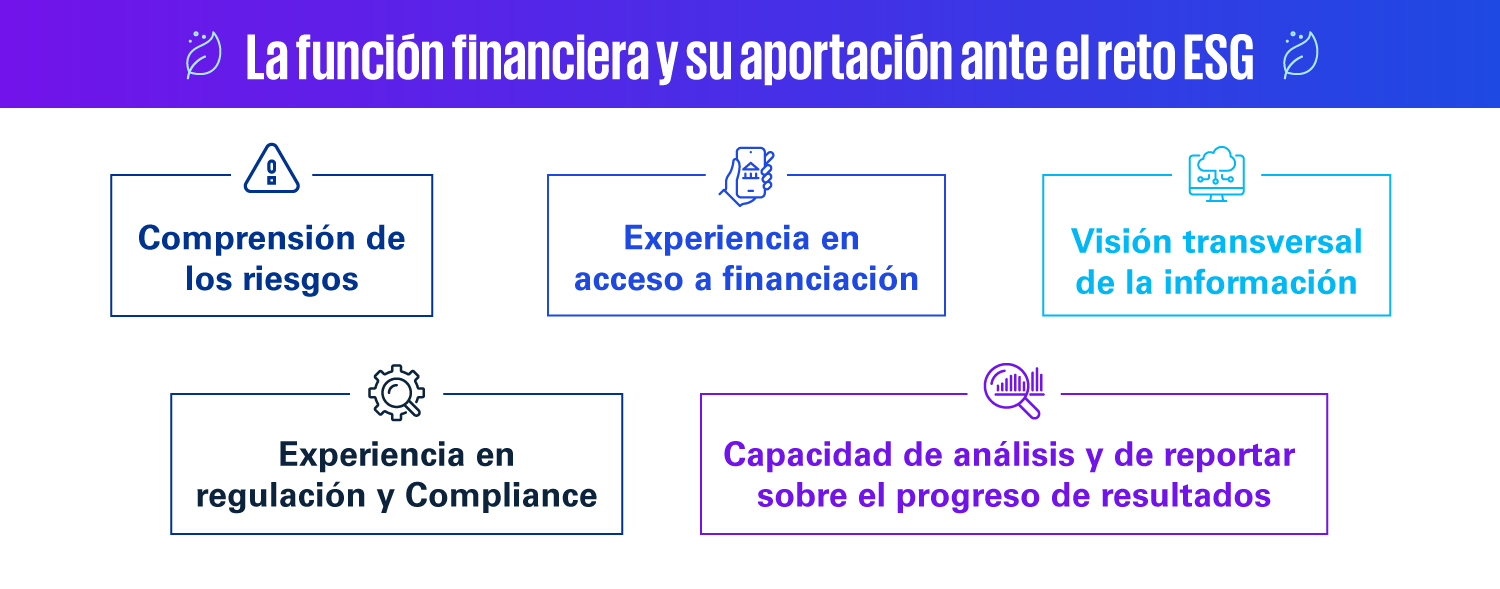

Los CFO y su aportación para acelerar la ‘curva de madurez ESG’

Más allá del reporte de información, las empresas necesitarán demostrar que sus esfuerzos en materia de ESG y sostenibilidad se traducen en resultados tangibles en el medio y largo plazo. Esto implica integrar el ESG intrínsecamente en la estrategia y gestión de la organización.

“La función financiera puede ayudar a las organizaciones en retos como la vinculación de las métricas ESG con las métricas y resultados financieros, así como en la mejor comprensión de los riesgos financieros y no financieros, donde el ESG debería ser parte del Enterprise Risk Management”, apuntó la socia responsable de Corporate Services Transformation de KPMG en España.