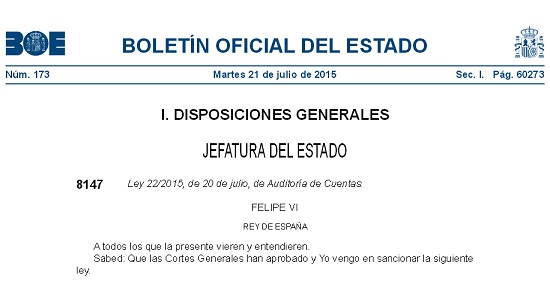

La nueva ley de auditoría de cuentas (22/2015, de 20 de julio) entrará en vigor el próximo 17 de junio de 2016 no sin polémica por la celeridad y la falta de consenso con la que ha sido elaborada y aprobada por parte del gobierno español. Ante los diferentes escándalos financieros que se han producido en el país, se ha acelerado su tramitación para adaptar cuanto antes la ley española de auditoría a la reforma europea (Directiva 2014/56 / UE del Parlamento Europeo y del Consejo, de 16 de abril de 2014, por la que se modifica la Directiva 2006/43/CE del Parlamento Europeo y del Consejo, de 17 de mayo de 2006), buscando incrementar la independencia, la transparencia y la supervisión del sector para una mejora de la calidad de los trabajos con el objetivo de reforzar la confianza en la información económica y financiera.

Así pues, las novedades más relevantes en la normativa referente a la auditoría de cuentas que presenta el nuevo texto son las siguientes:

- Empresas de Interés Público (EIP): de acuerdo con la nueva redacción del texto (art. 3.5), tendrán la consideración de EIP las siguientes entidades:

- Las entidades emisoras de valores admitidos a negociación en mercados secundarios oficiales de valores, las entidades de crédito y las entidades aseguradoras sometidas al régimen de supervisión y control atribuido al Banco de España, a la Comisión Nacional del Mercado de Valores ya la Dirección General de Seguros y Fondos de Pensiones, así como a los organismos autonómicos con competencias de ordenación y supervisión de las entidades aseguradoras, respectivamente, así como las entidades emisoras de valores admitidos a negociación en el mercado alternativo bursátil pertenecientes al segmento de empresas en expansión.

- Las entidades que se determinen reglamentariamente en atención a su importancia pública significativa por la naturaleza de su actividad, por su dimensión o por su número de empleados.

- Los grupos de sociedades en los que la sociedad dominante sea una entidad de las previstas en los puntos anteriores.

Las EIP estarán obligadas a disponer de un comité de auditoría.

- Rotación en las Empresas de Interés Público (EIP): el artículo 40 de la nueva ley establece que “la duración mínima del periodo inicial de contratación de auditores de cuentas en entidades de interés público no puede ser inferior a tres años , y no puede exceder el periodo total de contratación, incluidas las prórrogas, de la duración máxima de diez años establecida en el artículo 17 del Reglamento (UE) núm. 537/2014, de 16 de abril apartados 3, 5, 6 y 8. Sin embargo, una vez finalizado el período total de contratación máximo de diez años de un auditor o sociedad de auditoría, el período mencionado se puede prorrogar adicionalmente hasta un máximo de cuatro años, siempre que se haya contratado de manera simultánea al mismo auditor o sociedad de auditoría junto con otro u otros auditores o sociedades de auditoría para actuar conjuntamente en este periodo adicional. “

- Limitación de los honorarios: Los artículos 25 y 41 de la nueva ley establecen los límites en los honorarios para velar por la independencia de las firmas de auditoría, así se establece lo siguiente:

- Para las empresas que no sean EIP: el artículo 25, establece el límite de que “los honorarios devengados derivados de la prestación de servicios de auditoría y distintos del de auditoría a la entidad auditada por parte del auditor de cuentas o sociedad de auditoría, en los tres últimos ejercicios consecutivos, representen más del 30 por ciento del total de los ingresos anuales del auditor de cuentas o sociedad de auditoría, estos deben abstenerse de realizar la auditoría de cuentas correspondiente al ejercicio siguiente.

El mismo límite del 30 por ciento, se establece servicios de auditoría y distintos del de auditoría en los tres últimos ejercicios consecutivos a la entidad auditada y a sus entidades vinculadas, por parte del auditor de cuentas o de la sociedad de auditoría y de los que forman parte de la red.Para las empresas que sean EIP: el artículo 41 de la ley establece las mismas limitaciones disminuyendo el porcentaje al 15%.

- Servicios Incompatibles: hasta 11 servicios serán incompatibles con los trabajos de auditoría de las EIP, destacan entre otros los servicios de contabilidad, de auditoría interna, servicios jurídicos, de diseño de procedimientos de control interno, de gestión de riesgos relacionados con información financiera. También serán incompatibles los servicios fiscales y de valoración excepto si no tienen efecto directo sobre los estados auditados o son de poca importancia relativa.

Determinados familiares del auditor tampoco pueden prestar estos servicios.

- Transparencia: Para todos los auditores se establece un mayor contenido del informe de auditoría, regulado en el artículo 5 de la Ley. En el caso de las EIP, se exige como novedad un informe adicional que deberá entregarse al comité de auditoría (artículo 36).

- Supervisión: Se amplían las competencias del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), en especial en la valoración de la existencia de riesgos sistémicos, el análisis de las declaraciones de los auditores, la remisión de información, etc. Los recursos necesarios para llevar a cabo estas funciones provendrán de las tasas del ICAC.

- Régimen sancionador: Se introducen modificaciones en el régimen de infracciones y sanciones básicamente en aquello referido a la inclusión de nuevos tipos infractores como consecuencia de las nuevas obligaciones que se imponen, así como de cumplir el mandato europeo que las sanciones sean efectivas y disuasorias, así como la introducción de algunas modificaciones en la clasificación de los tipos infractores y la modificación de las normas de publicidad de las sanciones y de denuncia para cumplir los mandatos contenidos sobre ello a la directiva europea correspondiente.

Enlace en el BOE

Nueva Ley de Auditoría