A la hora de abordar la adquisición de una empresa o, dicho de otra forma, cuando alguien, particular o empresa, se plantea invertir en una empresa o directamente adquirir un porcentaje, total o parcial, deberá tener muy en cuenta el concepto de ‘due diligence’.

Toda operación de adquisición de una empresa, como inversión que es, comprende un riesgo, pero existen métodos que ayudan valorar de forma correcta el mismo de una operación de ese calibre, y uno de esos necesarios y quasi obligatorios es la ‘due diligence’.

¿Qué es la ‘due diligence’?

La traducción literal es ‘diligencia debida’ aplicada al pretendido comprador de una empresa. Se trata de un proceso que tiene como objetivo conocer en profundidad la empresa objeto de adquisición. La ‘due diligence’ supone una revisión exhaustiva de todas las áreas de negocio que componen la empresa que pretende compararse; en otras palabras, es una revisión integral de la empresa objeto de adquisición que tiene como pretensión tomar conocimiento del objeto de la comprar para, de esta forma, poder decidir sobre el riesgo de la operación.

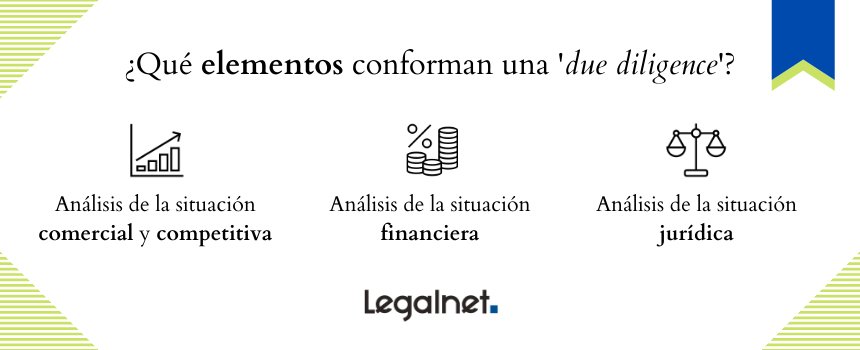

¿Qué elementos conforman una ‘due diligence’?

·Análisis de la situación comercial y competitiva de la empresa, esto es, posición en el mercado, competitividad de sus productos, relaciones con proveedores y clientes, así como la estructura y organización de la misma.

·Análisis de la situación financiera, que no es otra cosa que realizar un exhaustivo análisis de la contabilidad y las finanzas, y muy importante de dicho análisis será la revisión de las cuentas anuales y de la situación fiscal de la empresa.

·Análisis de la situación jurídica. Esta parte de la ‘due diligence’ tiene como objetivo conocer por ejemplo la situación de contratos de la empresa (proveedores, arrendamientos, etc.), las posibles cargas bancarias con las que cuenten los inmuebles propiedad de la empresa, o la situación de conflictos judiciales o inspecciones administrativas que puedan afectar al desarrollo del objeto social.

Resulta evidente que la realización de la ‘due diligence’ reduce en gran parte el riesgo de la adquisición de una empresa y ofrece al comprador un análisis objetivo, concreto, independiente y detallado de la situación de la empresa que se pretende adquirir.

Respecto al momento en el que se ha de realizar la ‘due diligence’ no existe una regla fija, aunque lo habitual es realizarla durante las operaciones de ejecución del contrato de compraventa, ya que en algunas ocasiones el vendedor no facilita la información necesaria al comprador hasta que no se ha cerrado de forma definitiva la operación. A pesar de ello, lo cierto es que muchas cláusulas de este tipo de contratos están condicionadas al resultado de la ‘due diligence’.

La elaboración de una ‘due diligence’ supone un laborioso trabajo que deberá ser realizado por expertos especializados en este tipo de operaciones y en la elaboración de este tipo de documentos, por lo que es muy importante que este proceso sea llevado a cabo por buenos profesionales.