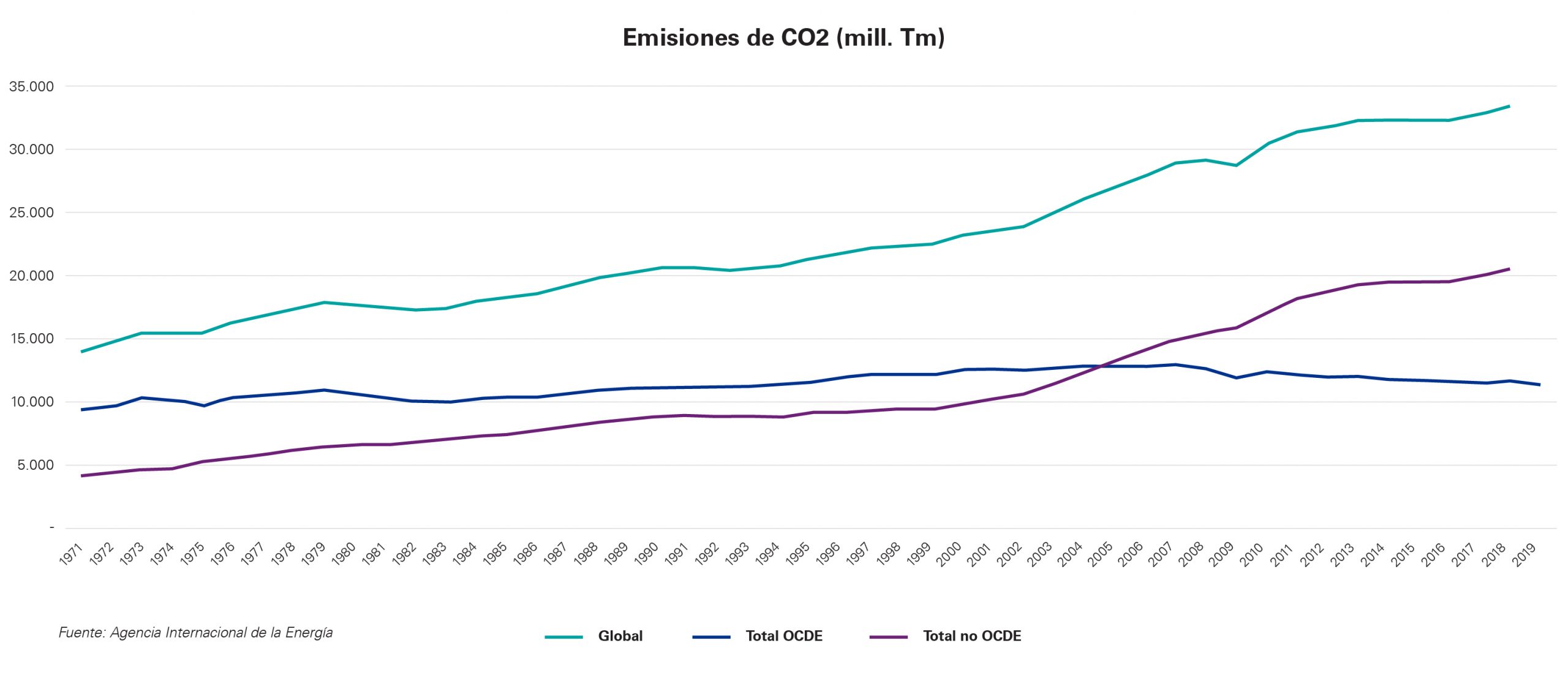

El mundo se dirige hacia la descarbonización, no hay plan B, y los países están fijando objetivos y plazos para alcanzar la neutralidad climática. En los últimos años, se han producido grandes avances, aunque aún queda camino por recorrer, pues la industrializacón y el aumento de la población en algunas regiones del planeta dificultan la transformación de algunos sectores. Así, las emisiones mundiales de CO2 no han parado de aumentar en los últimos 50 años y superan hoy los 33.000 millones de Tm, lo que supone más del doble de lo que se emitía en 1970, según los últimos datos de la Agencia Internacional de la Energía, correspondientes a 2019. La razón es, principalmente, el crecimiento que han experimentado las economías emergentes, ya que, mientras los países de la OCDE aumentaron en un 21% sus emisiones en este periodo, las economías no pertenecientes a la OCDE las multiplicaron por cinco, impulsadas por la convergencia en renta y el crecimiento demográfico.

De las cuatro economías más grandes del planeta, China es la que presenta un mayor incremento en el número total de emisiones: en 50 años se han multiplicado por 12. Entre 1999 y 2014 las emisiones pasan de 3.000 millones de Tm de CO2 a 9.000 millones. Estados Unidos ha aumentado sus emisiones paulatinamente hasta principios de la década de 2000 y, desde entonces, ha comenzado a rebajarlas. Y Japón incrementó sus emisiones a partir de Fukushima mientras que Alemania ha sido la única gran economía en la que se observa un descenso del 33%.

Por otro lado, además del aumento de emisiones totales, se está produciendo un aumento de la eficiencia en todo el mundo. Y es que las emisiones por unidad de Producto Interior Bruto (PIB) han ido disminuyendo en la última mitad de siglo. Así, los países más desarrollados han pasado de emitir más que los emergentes por unidad de PIB en los años 70 a emitir en la actualidad alrededor de un tercio menos que los que no están integrados en la OCDE. Esto se explica por el desplazamiento de actividades más intensivas en energía desde el mundo desarrollado hacia las economías emergentes.

De hecho, esta ganancia de eficiencia destaca especialmente en China, quien, a pesar de su intenso proceso de industrialización, ha disminuido en un 80% las emisiones por unidad de PIB. En Estados Unidos también se observan fuertes ganancias de eficiencia en las emisiones, que pasan de 0,8 kg de CO2 por dólar producido en 1970 a 0,24 kg en la actualidad. Alemania, por su parte, pasa de 0,6 kg a 0,16 kg y Japón las reduce de 0,43 kg a 0,20 kg.

En el continente europeo, Alemania es el principal emisor de CO2 en términos absolutos debido a su potencia demográfica e industrial, a pesar de haber reducido sus emisiones; Reino Unido las redujo un 45% desde 1970, al conseguir disminuir su dependencia del carbón, Francia un 31% y Polonia ha mantenido prácticamente constantes sus niveles de emisión.

España, sin embargo, incrementó sus emisiones un 92% en el último medio siglo debido a su mayor tasa crecimiento económico en ese periodo, aunque, a pesar de ello, las emisiones españolas por unidad de PIB son hoy inferiores a las de Alemania o Polonia y similares a las de Reino Unido, aunque superiores a las de Francia, que genera su electricidad mayoritariamente con nuclear y agua.

Además de cuáles son los países que más emisiones producen, es relevante también analizar cuáles son los sectores líderes en emisiones en las distintas regiones. A nivel global, la mayor parte de las emisiones se generan en la quema de combustibles fósiles para generar electricidad y calor. En segundo lugar, el transporte es responsable del 25% y la industria del 19%, por lo que son los tres sectores responsables de más del 75% de las emisiones con origen fósil.

Sin embargo, el peso sectorial de las emisiones de CO2 en los países desarrollados difiere de la anterior. El uso de combustibles fósiles para calor y electricidad desciende hasta el 38%, porcentaje que disminuye cada año, mientras el transporte supone el 31% de las emisiones. El sector industrial supone el 12% de las emisiones de los países de la OCDE, en parte debido al desplazamiento de las industrias más emisoras hacia países que no están en la OCDE.

Por su parte, entre los países que no pertenecen a la OCDE, el uso de combustibles fósiles para calefacción y electricidad se eleva hasta el 48%, en parte debido al uso intensivo de carbón para producción de electricidad en China. La industria es responsable en estos países del 24% de las emisiones, y el transporte el 17%. Es decir, estos tres sectores suponen el 81% de las emisiones de origen fósil, debido fundamentalmente al uso de carbón para generar electricidad, calefacción y usos industriales.

En el caso de España, la mayor parte de las emisiones de origen fósil las genera el transporte, con un 38%, frente al 30% de la media de la Unión Europea, y el 31% de la OCDE. Esto se debe fundamentalmente al relativo menor peso de los combustibles fósiles en la generación de electricidad, y al alto volumen del transporte por carretera en España frente al ferrocarril, especialmente el transporte de mercancías.

El peso de las emisiones de CO2 para calor y electricidad es un 29% frente al 34% de la media de la Unión ya que España presenta uno de los porcentajes más elevados de generación renovable en mix eléctrico. Por último, el peso de las emisiones procedentes de la industria es relativamente alto teniendo en cuenta el menor peso del sector industrial en el PIB español.

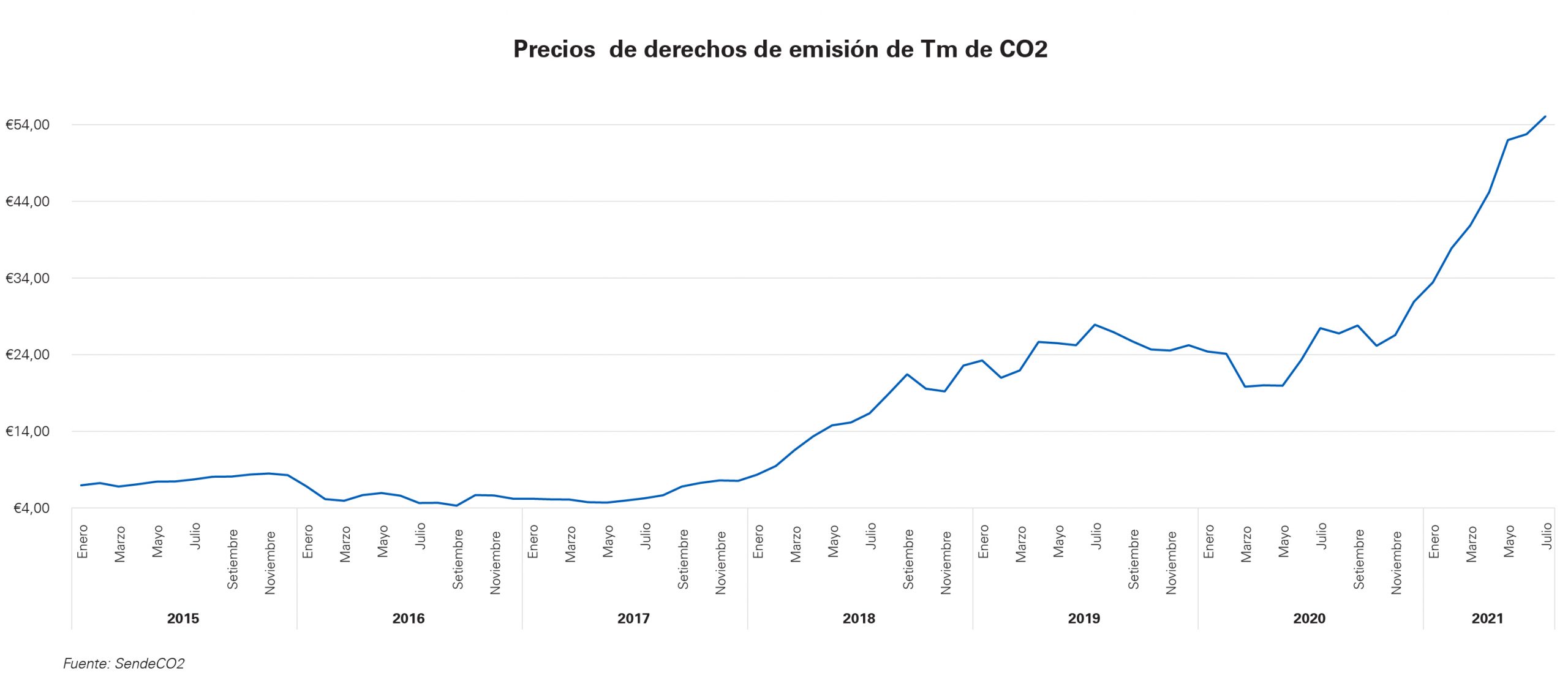

En Europa los precios de la energía van muy ligados a la evolución de los precios de los derechos de emisión de CO2, y estos, a su vez, vienen determinados por la situación económica y las intervenciones en el mercado acordados por las instituciones europeas. Hasta finales de 2017, los precios de los derechos permanecieron bajos y estables, pero en 2018, tras la reforma del mercado de derechos de emisión, en la que se redujeron los volúmenes de derechos disponibles, los precios se incrementaron de forma importante. En 2020 permanecieron estables a pesar de la caída de la actividad ocasionada por la COVID-19, pero en 2021, con la entrada en vigor del cuarto periodo de trading de emisiones (2021-2030), han vuelto a incrementarse de forma acelerada.

El precio del petróleo, que marca la pauta del precio de todos los hidrocarburos, se mantenía en un precio cercano a los 70 dólares el barril antes de la pandemia. Con el derrumbe de la actividad en la primavera de 2020 se produjo un brusco descenso hasta que un acuerdo entre los principales países exportadores contrajo la oferta para estabilizar los precios.

A comienzos de este año, y con la perspectiva de la recuperación, impulsada por la vacunación, el precio del petróleo ha comenzado a elevarse hasta alcanzar los 75 dólares el barril en junio, por encima de los niveles pre-COVID-19. En ese punto, y ante el riesgo de que surja una oferta alternativa, los países exportadores alcanzaron un nuevo acuerdo para aumentar la oferta, y estabilizar el precio. A su vez, el precio del gas natural que se usa en gran parte de la producción eléctrica se ha visto arrastrado al alza por la subida del precio del petróleo.

Consecuencia de todo ello ha sido una evolución del precio de la electricidad en el mercado mayorista de España en euros constantes desde 2008. Y, con la pandemia y la caída consiguiente de demanda, se produjo una fuerte reducción de precios. Sin embargo, a partir de principios de este año, la recuperación económica, la elevación del precio de los hidrocarburos y el crecimiento exponencial de los derechos de CO2 han situado en el segundo trimestre los precios en niveles des conocidos desde 2008.