En los momentos complejos en los que surgen disrupciones inesperadas, es cuando la confianza cobra especial relevancia. Así ha sucedido con la COVID-19 y los informes de auditoría, que han puesto de manifiesto la relevancia de la transparencia de la información y la certidumbre ante momentos de dificultad.

Prueba de ello es que la pandemia se ha erigido como una de las cuestiones clave en los informes de auditoría de 2020, por su relevancia y repercusión en las cuentas anuales de las compañías. Así lo ha reflejado el estudio anual de KPMG ‘Informes de Auditoría. Evolución de las cuestiones clave en 2020’, que analiza los informes de auditoría de las empresas cotizadas españolas.

En palabras de Borja Guinea, socio responsable de Auditoría de KPMG, “la incertidumbre asociada a la pandemia incide en que el auditor ponga un foco mayor en aquello que implica el análisis y revisión de flujos de efectivo futuros”. Es por ello que la labor de los auditores se ha intensificado para incidir en los aspectos que han requerido de mayor atención en las cuentas anuales, invirtiendo en nuevas herramientas tecnológicas y mejorando la comunicación permanente con clientes y terceros para evitar riesgos.

Las cuestiones clave se refieren a aquellos aspectos que requieren de una atención significativa en los informes de auditoría, por su relevancia en las cuentas anuales de la organización, y que facilitan un mejor entendimiento del contenido del balance de las empresas y del trabajo del auditor.

Asimismo, aunque el número de cuestiones clave no ha variado mucho respecto al año anterior, se observan cambios significativos en los riesgos de auditoría y en las normas de información financiera. Por su parte, el sector industrial es el que protagoniza el mayor ascenso, debido generalmente al incremento en las cuestiones clave relacionadas con la recuperabilidad de los activos no corrientes.

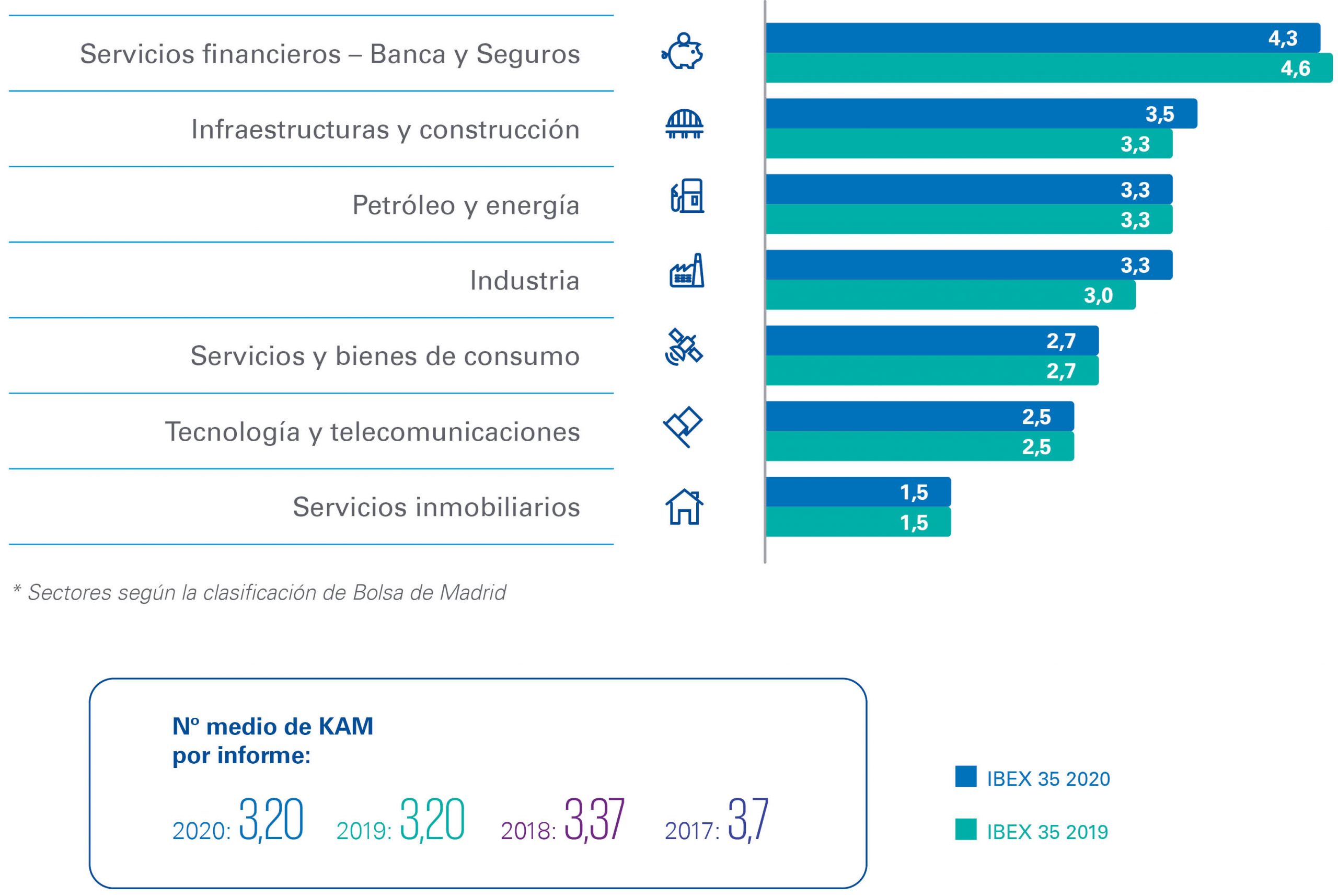

La mayor disminución se produce en el sector de Banca y Seguros como consecuencia, principalmente, de las transacciones no recurrentes que se llevaron a cabo en dicho sector durante el ejercicio correspondiente a 2019. Como apuntan los resultados, los sectores que aglutinan un mayor número de cuestiones clave son el financiero, con 4,3 de media, seguido de las empresas de infraestructura y construcción (3,5), petróleo y energía (3,3) e industria (3,3).

En relación a la tipología de las cuestiones clave, los aspectos más repetidos en los informes de las empresas cotizadas son la recuperabilidad del fondo de comercio, precedida de las cuestiones relativas a la cartera crediticia y a la recuperabilidad de los activos por impuesto diferido. En cuanto a las empresas del Ibex 35, la recuperabilidad del fondo de comercio y los reconocimientos de ingresos se erigen como las cuestiones clave que se repiten con más frecuencia, seguido de la recuperabilidad de los activos por impuesto diferido, las provisiones, contingencias y litigios, que se han reducido respecto al año anterior.

Adicionalmente, la COVID-19 ha sido una de las cuestiones a resaltar en los informes, pues más de la mitad de los documentos mencionan aspectos vinculados a los impactos de la pandemia. En esta línea, un 93% de los informes del sector de servicios financieros incluye en alguna de sus cuestiones clave referencia a la pandemia, como un factor de riesgo en las cuestiones clave relacionadas con el deterioro de valor de la cartera de préstamos.

Por primera vez, en el caso de las empresas del Ibex, se incluyen aspectos relacionados con el principio de empresa en funcionamiento (going concern) en las cuestiones clave, como resultado del impacto negativo de la pandemia, especialmente, en el resultado y la dificultad de liquidez de algunas empresas para poder continuar operando en el corto plazo.

Asimismo, la entrada en vigor de la norma de información financiera de arrendamientos (NIIF 16), que alcanzó un gran protagonismo en los informes de auditoría durante el ejercicio de 2019, presenta uno de los mayores descensos en el ejercicio de 2020, al ser el año de la primera implementación, el que presenta un mayor esfuerzo y complejidad.

Como explica Borja Guinea, “el auditor es consciente de los cambios en el entorno económico, en la normativa de información financiera, y en los riesgos que afectan a la actividad de las empresas, que, a su vez, modifican los riesgos de auditoría que analiza el auditor”.

En este sentido, se demuestra el notable protagonismo de los efectos derivados de la pandemia en el entorno financiero de 2020 y, por ende, en las cuentas anuales de las compañías, en la evaluación del riesgo de auditoría y en la naturaleza de las cuestiones clave. Por este motivo, se espera que el rol del auditor siga alerta y vigilante ante tales cuestiones, también en 2021, lo que obligará a poner el foco en el análisis y la revisión de flujos de efectivo futuros tras la pandemia.