En los últimos meses, hemos podido comprobar como las dos principales entidades financieras del país, Banco Bilbao Vizcaya Argentaria y Banco Santander, han llevado a cabo sendas ampliaciones de capital. En el caso de BBVA, la ampliación fue realizada en noviembre de 2014, por un importe aproximado de 2.000 millones de euros, mientras que la relativa al Santander ha sido realizada hace escasos días, en enero de 2015, por 7.500 millones de euros, aproximadamente.

Revisando un poco más en detalle las distintas noticias aparecidas en prensa sobre dichas ampliaciones de capital, se puede observar que la estructura con la que ambas ampliaciones de capital han sido llevadas a cabo es similar, repitiéndose la fórmula de la “Colocación Privada Acelerada” a inversores cualificados (“Acelerated Book Building” o “ABO”).

Ya que ambas entidades han optado por esta fórmula, se nos pueden plantear varias cuestiones: ¿Cuáles son las características de este tipo de ampliaciones de capital?, ¿Qué otras fórmulas pueden llevarse a cabo?, o ¿cuáles son sus ventajas? En definitiva, ¿por qué ambas entidades financieras han decidido llevar a cabo sus ampliaciones de capital mediante dicho procedimiento?

Los derechos de suscripción preferente de los accionistas

La “Colocación Privada Acelerada” (en adelante, “ABO”), se trata de una suscripción dirigida a un número reducido de inversores institucionales, en la que se produce la exclusión de los derechos de suscripción preferente de los accionistas. La alternativa más directa al “ABO”, corresponde con la “Oferta pública de suscripción”, en la cual habitualmente se mantienen los mencionados derechos de suscripción preferente de socios/accionistas.

Por lo tanto, esta circunstancia, la exclusión de los derechos de suscripción preferente, es una de las principales características a destacar de las ampliaciones de capital llevadas a cabo por BBVA y SCH. Cabe recordar que la suscripción preferente es un derecho de socios y accionistas, recogido en el artículo 93 de la Ley de Sociedades de Capital (LSC).

Sin embargo, la propia LSC regula en su artículo 308 la posibilidad de suprimir este derecho, en los casos en los que “el interés de la Sociedad así lo exija”. En cualquier caso, dicho artículo establece una serie de condiciones y salvaguardas, necesarias para poder validar su supresión, entre las que destacan de manera resumida las siguientes:

- Los administradores deben elaborar un informe, especificando el valor de las participaciones/acciones, justificando la propuesta y la contraprestación por las mismas.

- En el caso de las sociedades anónimas, un auditor distinto del auditor de las cuentas de la sociedad, nombrado por el Registro Mercantil, debe elaborar un informe sobre el valor razonable de las acciones (presumiéndose el que se establezca por referencia a la cotización bursátil), sobre el valor teórico del derecho de preferencia que se propone suprimir y sobre la razonabilidad de los datos del informe de los administradores.

- En la convocatoria de la junta se debe hacer constar la propuesta de supresión del derecho de preferencia, así como las características de las nuevas participaciones/acciones, entre otras cosas

- El valor nominal de las nuevas participaciones/acciones, más la prima, se corresponda con el valor real atribuido a las participaciones en los informes anteriores.

Es decir, el principal inconveniente para los socios/accionistas del método “ABO” es la anulación de su derecho a la suscripción preferente de las nuevas acciones.

Ventajas de la “Colocación Privada Acelerada” como método para realizar ampliaciones de capital

Sin embargo, las principales ventajas que se pueden derivar de éste método, y que pueden justificar dicha anulación, son las siguientes:

- Al dirigirse a un número reducido de inversores, puede lanzarse y cerrarse mucho más rápidamente (incluso en menos de 48 horas), lo cual minora el riesgo por la volatilidad de los mercados.

- Permite mejorar las condiciones financieras para la emisión, facilitando que ésta pueda ser lo más cercana al precio de mercado.

- Asimismo, la rapidez en la ejecución permite completar las ampliaciones de capital de manera prácticamente inmediata al anuncio de la misma, reduciendo la presión sobre los precios de la acción.

- Los costes de la operación ampliación son inferiores a los de la oferta pública de venta.

- Por último, el “ABO” permite que exista un mayor control por parte de la entidad, en la asignación de acciones a los nuevos inversores.

Las ventajas anteriores no serían viables si la ampliación de capital mantuviera el derecho de suscripción preferente, o un tramo dirigido a inversores minoristas, que requeriría un periodo de colocación más dilatado. Por ellos, son estas circunstancias las que presumiblemente nos hacen pensar que BBVA y Banco Santander han optado por la opción de una Colocación Privada Acelerada (ABO), frente a la Oferta pública de suscripción.

Felipe Cuadra, Gerente de Auditoría en Grant Thornton

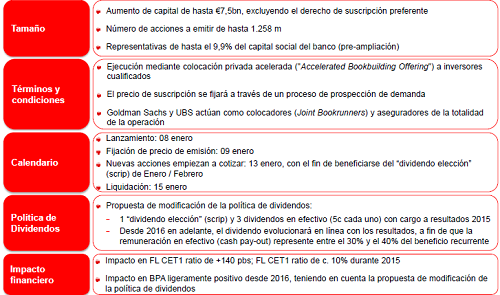

Foto: Términos de la ampliación de capital de Banco Santander – Estrategiasdeinversion.com