Año tras año, las compañías que han aflorado fondos de comercio como resultado de sus operaciones corporativas se enfrentan al contraste del valor aflorado de dichos fondos de comercio. Para tal fin, realizan lo que se llama un test de deterioro. De acuerdo con diferentes estudios y encuestas públicas disponibles, uno de los métodos de valoración más utilizados para dicha comprobación es el método del descuento de flujos de caja.

Para la realización de un test de deterioro mediante el descuento de flujos de caja, lo primero es haber identificado previamente la unidad generadora de efectivo (UGE) a la que está asignado el correspondiente fondo de comercio. Las UGEs son el grupo más pequeño de activos que genera entradas de efectivo independientes de las generadas por otros activos o grupos de activos.

A continuación habrá que decidir el enfoque para determinar el valor recuperable de la UGE. La NIC 36 nos dice que habrá que utilizar el mayor entre el valor razonable menos los costes de venta y el valor en uso, aunque no es necesario realizar el cálculo de ambos mientras uno de ellos sea superior al valor en libros de la UGE. En el mercado, las compañías europeas manifiestan que, en su mayoría, utilizan el valor razonable, (58%) mientras que el 23% utilizan el valor en uso y el 19% restante utilizan ambos.

Utilizando el método de descuento de flujos de caja, las principales diferencias entre ambos valores provienen de las bases de estimación, ya que bajo el enfoque de valor razonable ningún parámetro/hipótesis de proyección deber ser determinado en base a las perspectivas internas de la dirección, sino en base a datos observables de mercado, y los efectos derivados de sinergias reales que no están al alcance de cualquier partícipe del mercado se deben eliminar de los flujos de caja.

Por lo general el valor en uso es superior al valor de mercado. Pero ¿qué hace que haya esta diferencia entre dichos valores? Las razones esgrimidas por las compañías europeas se centran principalmente en que “el mercado infravalora mi compañía, por lo que el valor de mercado es menor que el valor en uso” o que “espero obtener sinergias en mi compañía que no son accesibles para el partícipe medio del mercado”.

Una vez llegado a este punto, el departamento financiero de la compañía prepara unas proyecciones financieras (a poder ser, de cuenta de resultados, balance de situación y estado de flujos de caja) consecuentes con los presupuestos y planes de negocio corporativos. Los directivos europeos suelen utilizar cinco años de periodo explícito en la preparación de sus proyecciones financieras.

En cuanto al valor residual, los directivos europeos utilizan dos enfoques diferentes: calcular un valor en función de un múltiplo de salida de mercado (29%) o calcular una renta perpetua teniendo en cuenta el crecimiento a perpetuidad del sector y la industria en la que opera la UGE correspondiente. Los que utilizan este último enfoque se dividen en los que su referencia de crecimiento a perpetuidad son las expectativas a largo plazo de la tasa de inflación (66%) y los que utilizan una tasa de crecimiento cero o negativa (33%).

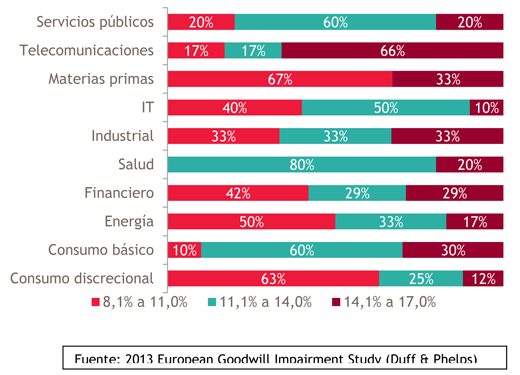

Una vez se tienen proyecciones financieras y se ha decidido cómo determinar el valor residual de las UGE hay que estimar los parámetros a utilizar para realizar el descuento de los flujos de caja. En este sentido, los directivos europeos utilizan tasas de descuento que se encuentran en una horquilla entre el 8,1% y el 17,0%. Un tercio de los mismos utiliza una tasa de descuento entre 8,1% y 11,0% y un 42% utiliza una tasa entre 11,1% y 14,0%. Existen diferencias también en función del sector al que nos dirijamos (ver gráfico adjunto).

Con todos estos elementos determinamos el importe que se puede recuperar de la UGE a través de su utilización o de su venta (valor recuperable) y comprobamos si es superior a su valor en libros. Si el valor recuperable de la UGE no fuera superior a su valor contable, la diferencia entre ambos valores indicaría el importe del deterioro de los activos de la UGE, empezando a deteriorar por el fondo de comercio asociado a la misma.