Actualmente el incumplimiento por el órgano de administración de su obligación de depositar las cuentas anuales, dentro del plazo establecido, implica en la práctica como sanción directa el cierre registral mientras persista tal incumplimiento de acuerdo con el artículo 282 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital (“LSC”).

El cierre registral es una medida de presión para que las sociedades regularicen el depósito de sus cuentas anuales a la mayor brevedad, dado que impide que se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista, con las siguientes excepciones:

Por ello, en la situación irregular de cierre registral, una sociedad se puede encontrar con que por ejemplo, el cese de un presidente del consejo de administración se puede acoger a un supuesto de excepción, sin embargo se denegará la inscripción del nombramiento del nuevo presidente hasta que se regularice el depósito de las cuentas anuales, con la problemática que ello conlleva.

Adicionalmente a la sanción de cierre registral, el art. 283 de la LSC establece que el incumplimiento de la obligación de depositar en plazo por parte del órgano de administración implicará una sanción económica que podrá ser impuesta por el Instituto de Contabilidad y Auditoría de Cuentas (“ICAC”).

Debemos advertir que la sanción económica prevista en dicho artículo es elevada ya que se encuentra fijada en un importe de 1.200 a 60.000 euros.

Dicho límite ordinario se amplía a 300.000 euros por cada año de retraso en el supuesto de una sociedad o un grupo de sociedades que tenga un volumen de facturación anual superior a 6.000.000 euros.

Tales sanciones económicas se modularán en los términos previstos en el artículo 283 LSC referido y que transcribimos a continuación:

“Artículo 283. Régimen sancionador

1. El incumplimiento por el órgano de administración de la obligación de depositar, dentro del plazo establecido, los documentos a que se refiere este capítulo, también dará lugar a la imposición a la sociedad de una multa por importe de 1.200 a 60.000 euros por el Instituto de Contabilidad y Auditoría de Cuentas, previa instrucción de expediente conforme al procedimiento establecido reglamentariamente, de acuerdo con lo dispuesto en la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Cuando la sociedad o, en su caso, el grupo de sociedades tenga un volumen de facturación anual superior a 6.000.000 euros el límite de la multa para cada año de retraso se elevará a 300.000 euros.

2. La sanción a imponer se determinará atendiendo a la dimensión de la sociedad, en función del importe total de las partidas del activo y de su cifra de ventas, referidos ambos datos al último ejercicio declarado a la Administración tributaria. Estos datos deberán ser facilitados al instructor por la sociedad; su incumplimiento se considerará a los efectos de la determinación de la sanción. En el supuesto de no disponer de dichos datos, la cuantía de la sanción se fijará de acuerdo con su cifra de capital social, que a tal efecto se solicitará del Registro Mercantil correspondiente.

3. En el supuesto de que los documentos a que se refiere este capítulo hubiesen sido depositados con anterioridad a la iniciación del procedimiento sancionador, la sanción se impondrá en su grado mínimo y reducida en un cincuenta por ciento.

4. Las infracciones a que se refiere este artículo prescribirán a los tres años.”

Estas sanciones económicas son incluso desconocidas por muchas sociedades dada su rara imposición en la práctica hasta la fecha.

No obstante lo anterior, desde hace años, el Reglamento del Registro Mercantil establece que en enero de cada año, los Registradores Mercantiles deben remitir a la Dirección General de los Registros y del Notariado (“DGRN”) una relación de las sociedades que no hubieran cumplido durante el año anterior la obligación de depósito de las cuentas anuales. En febrero de cada año, la DGRN traslada dicho listado al ICAC para que pueda proceder a la apertura del correspondiente expediente sancionador.

Parece que los tiempos están cambiando. Fuentes del Registro de Economistas Contables del Consejo General de Economistas han advertido que el ICAC ha comenzado a abrir expedientes sancionadores por falta de depósito de cuentas con más frecuencia de la habitual hasta la fecha.

Uno de los impulsos que pueden haber propiciado dicha tendencia es el refuerzo del deber de colaboración entre la DGRN y el ICAC prevista en la Instrucción de 9 de febrero de 2016, de la Dirección General de los Registros y del Notariado, sobre cuestiones vinculadas con el nombramiento de auditores, su inscripción en el Registro Mercantil y otras materias relacionadas, ya que, a tales efectos, a partir de este año, en los meses de febrero y agosto de cada año, el Colegio de Registradores de la Propiedad, Mercantiles y de Bienes Muebles de España remitirá a la DGRN, una relación de aquellas sociedades inscritas en los Registros Mercantiles cuyas cuentas hubiesen sido depositadas acompañadas del informe de auditoría en el semestre precedente, el ejercicio o ejercicios contables a los que se refieren las cuentas anuales depositadas, el nombre del auditor o sociedad de auditoría que hubiere verificado las cuentas así como el periodo de su nombramiento, entre otros puntos.

No debemos olvidar que es responsabilidad del órgano de administración presentar en plazo las cuentas anuales. Se trata de un deber esencial inherente a su cargo. Incluso en el marco de una situación concursal, la falta de depósito de cuentas anuales podría dar lugar, en su caso, a que se presuma la concurrencia de dolo o culpa en la insolvencia de la sociedad.

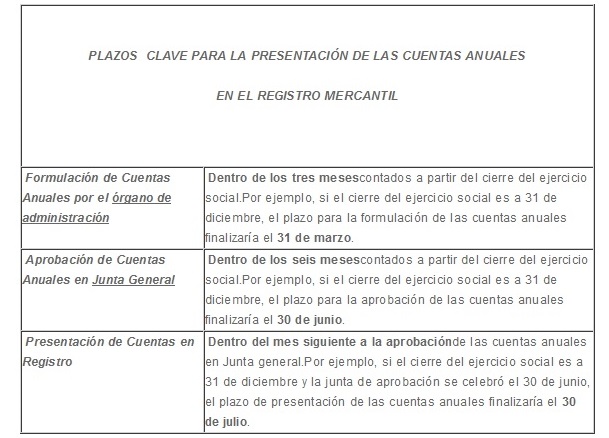

Finalmente, para evitar las consecuencias legales referidas, recordemos los plazos legales clave para la presentación de las cuentas anuales en el Registro Mercantil que resumimos a continuación: