La figura del Director de Riesgos (o CRO por sus siglas en inglés) ha sufrido una transformación con el transcurso del tiempo y por el cambio en la manera de entender la función de riesgos en las entidades financieras.

La visión tradicional de la función de riesgos se basa en una concepción instrumental de la misma: la responsabilidad primordial del Área de Riesgos es ejecutar las políticas referidas a admisión y control del riesgo, así como atender a los requerimientos del Supervisor bancario en relación a la entrega periódica de información regulatoria referida a los riesgos de la entidad (principalmente informes de morosidad y provisiones).

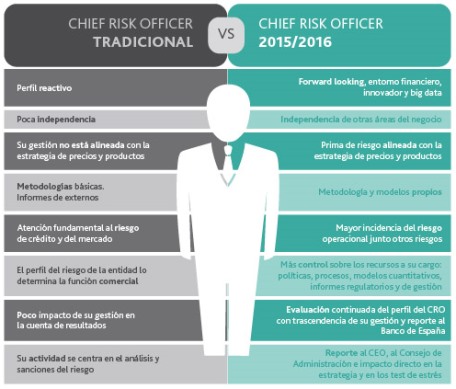

Bajo este enfoque, la función de riesgos se supedita a las decisiones de negocio, más ligadas a objetivos de rentabilidad y crecimiento. Los elementos que caracterizan a la función tradicional de riesgos son:

Bajo esta visión tradicional, en donde no existe una independencia clara de la función de riesgos, el impacto que tiene la gestión del CRO sobre la cuenta de resultados queda básicamente limitada al control y mitigación de la morosidad.

La figura del Chief Risk Officer se centra en sus funciones de análisis y sanción del riesgo, garantizando a la Alta Dirección que el nivel del riesgo se encuentra dentro de los límites fijados en las políticas. El control de los procesos de riesgos se delega en gran parte a Auditoría y su participación en la definición de la estrategia de la entidad queda prácticamente reducida a establecer acciones para reducir la morosidad.

La función de riesgos se ha visto afectada por los avances producidos en el ámbito de la gestión del riesgo. Con un mundo cada vez más interrelacionado, innovaciones financieras cada vez más complejas, importantes desarrollos en el terreno de las metodologías y el uso de técnicas analíticas, así como el gran avance experimentado en el universo de la información y computación de datos, la visión actual de la función de Riesgos tiene un trascendencia mucho mayor:

Los beneficios de una gestión efectiva del riesgo superan el ámbito de la gestión de la morosidad, afectando a distintas líneas de la cuenta de resultados, como los gastos derivados del proceso de recuperación de deuda, las pérdidas extraordinarias derivadas de eventos no previstos (daño reputacional, fraude, multas de supervisores) o la exigencia de un coste de capital óptimo.

La responsabilidad primordial del CRO es supervisar el desarrollo e implementación de la función de Riesgos, lo que incluye velar por el continuo desarrollo de los recursos a su cargo, mejora de los sistemas de riesgos, políticas, procesos, modelos cuantitativos e informes regulatorios y de gestión.

La figura del CRO en esta nueva función de riesgos adquiere una dimensión ampliada, con una involucración directa en la definición de la estrategia de la entidad, un conocimiento global de todos los elementos que integran la gestión del riesgo y un mayor grado de independencia frente a otras Áreas de Negocio, con una línea de reporte directo al Consejo de Administración y al CEO. Esta dimensión del CRO le sitúa en una posición fundamental en al ámbito de los ejercicios de planificación estratégica y los test de stress de la entidad.

El Chief Risk Officer realiza una labor de asesoramiento y challenge a la línea ejecutiva, es el responsable de verificar que la gestión y exposición a cada tipo de riesgo se adecúa a lo establecido por la alta dirección. Tiene una visión agregada e integral de los riesgos, con capacidad de valorar el perfil global de riesgos de la entidad y supervisando que encaja en la estructura de límites y el apetito al riesgo establecido por el consejo.

La idoneidad de sus competencias y adecuada experiencia, así como el grado de independencia, son objeto de comprobación por el Banco de España, debiendo no sólo pasar un examen para acceder al puesto, sino que se establece la obligación de que los propios bancos tendrán que realizar una evaluación continuada de la profesionalidad del CRO comprobando al menos una vez al año que cumple con las pautas fijadas por las autoridades europeas.

Autor: Luis Zúñiga | Management-Consulting