- Encuesta sobre el estado de la profesión de Auditoría Interna 2014, elaborada por PwC

- Los encuestados valoran de forma positiva la labor de las funciones de Auditoría Interna a la hora de evaluar la efectividad de la gestión de riesgos y los controles internos, para avanzar hacia el Buen Gobierno de las empresas.

- La atención a los riesgos críticos y la alineación con las expectativas de sus stakeholders, entre los principales retos de las funciones de Auditoría Interna.

Los auditores internos reclaman su papel como asesores de confianza de las empresas y como impulsores del Gobierno Corporativo. Así se desprende de la Encuesta sobre el estado de la profesión de Auditoría Interna 2014 que elabora anualmente PwC y que refleja la opinión de más de 1.900 responsables de Auditoría Interna, miembros de la alta dirección y del Consejo de Administración.

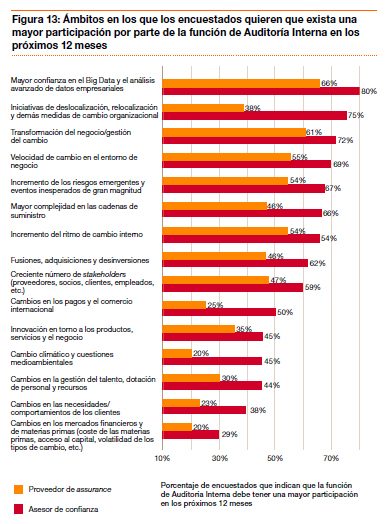

Entre los temas a los que las funciones de Auditoría Interna deberán prestar una mayor atención en el próximo año destacan áreas como el Big Data y el análisis avanzado de datos (80%), las iniciativas de deslocalización, relocalización y medidas de cambio organizacional (75%) y la transformación del negocio y gestión del cambio (72%), entre otras.

El Estudio también destaca que la atención a los riesgos y cuestiones críticas para el negocio es uno de los principales retos a los que deben hacer frente las funciones de Auditoría Interna. Así lo afirma el 80% de la alta dirección, el 90% de los consejeros y el 96% de los responsables de la función de Auditoría Interna, que indican que centrarse en estos aspectos es clave para incrementar el valor que la función de Auditoría Interna aporta a las organizaciones. En este sentido, el 81% de los responsables de Auditoría Interna considera que están haciendo un buen trabajo al respecto, frente al 63% de la alta dirección.

Según el informe, también existe un claro consenso sobre el hecho de que las funciones de Auditoría Interna están desarrollando un buen trabajo a la hora de evaluar la efectividad de los controles internos. Aproximadamente, el 80% de la alta dirección, el 90% de los responsables de Auditoría Interna, y el 90% de los consejeros consideran que esta función está cumpliendo con las expectativas creadas.

Otro de los retos a los que se enfrentan las funciones de Auditoría Interna de las compañías es alinear su función con las expectativas de sus stakeholders. El 94% de los responsables de Auditoría Interna, el 85% de la alta dirección y el 80% de los consejeros afirman que sí lo están haciendo.

Se trata sin duda de una buena noticia, ya que indica que, a medida que la función de Auditoría Interna consiga un alto rendimiento respecto a las expectativas básicas, amplíe sus capacidades y se alinee cada vez más con las expectativas de sus stakeholders pasará de ser un “proveedor de assurance” a un “asesor de confianza”.

El informe también indica cuáles serán en opinión de los entrevistados los principales motores de cambio de las organizaciones. El 56% opina que el cambio tecnológico y los riesgos de las tecnologías de la información será el factor externo que mayor impacto tendrá en las compañías. Destacan además la creciente complejidad y análisis por parte de los reguladores (56%), en línea con los proyectos normativos en curso, como la reforma de la responsabilidad penal de la persona jurídica y el proyecto de Ley de Sociedades de Capital, y los cambios en las necesidades y comportamientos de los clientes (50%).

En cuanto al principal cambio de motor interno, el 72% apostó por la transformación del negocio. Después se sitúan otros motores internos del cambio estrechamente relacionados: la creciente dependencia de las tecnologías y los sistemas de IT (59%), la innovación en torno a los productos, servicios y modelos de negocio (52%).

DESCARGA EN PDF EL INFORME COMPLETO