Mostrar de forma sencilla y exhaustiva cómo elaborar una declaración de apetito de riesgo que mejore la actividad de las compañías, refuerce la cultura corporativa y ayude en la toma de decisiones, es el objetivo principal de la guía “Caso práctico sobre apetito de riesgo”,el último documento editado por LA FÁBRICA DE PENSAMIENTO, el laboratorio de ideas del IAI, cuya guía completa puede descargarse en este link .

Según Carlos Llorente, auditor interno en MAPFRE y coautor de esta guía, “el apetito de riesgo permite a una organización contrastar la adecuación de los riesgos que afronta con el nivel de riesgo que desea asumir para alcanzar sus objetivos”. El apetito de riesgo es la cantidad de riesgo que una organización quiere asumir, y el perfil de riesgo, la cantidad de riesgo que una compañía realmente asume.

Según Ignacio Bachiller, gerente de Gestión Integrada de Riesgos de Grupo Repsol y otro de los coautores del documento, en los últimos años las empresas españolas han pasado de un extremo a otro en cuanto a la percepción del apetito del riesgo se refiere: “antes de la crisis, las empresas españolas estaban ávidas de riesgo, lo que en parte provocó la situación económica de los últimos años, sin embargo, ahora, son mucho más cuidadosas en este sentido”.

Las compañías se enfrentan al incremento de dos tipos de riesgos, los propios de su actividad, que admiten arbitraje y se mitigan bajo criterios de eficiencia económica, y otros riesgos que no se pueden traducir en impactos económicos, no admiten ningún tipo de juicio por parte del gestor y se mitigan por imperativo moral: los relativos a cumplimiento, ética y conducta, salud, medio ambiente, accidentabilidad, reputación e imagen, etc. “Las compañías están rodeadas de muchos actores interesados (gobiernos locales, sociedad, medioambiente, etc), cuyos intereses muchas veces son contrapuestos. De esos intereses nacen los valores de las compañías, muy útiles para fijar el apetito de algunos riegos”, ha destacado Bachiller.

Según Llorente, “mediante la implantación del apetito de riesgo, la empresa puede realizar una serie de actuaciones que suponen mejoras en diferentes ámbitos de su sistema de gestión de riesgos”. El marco de apetito de riesgo necesita contar con tres elementos fundamentales: definición y desarrollo -mediante la identificación, definición y posterior análisis de los riesgos identificados en relación a su plan estratégico-, comunicación y supervisión.

En el caso práctico expuesto en la guía se identifica cada riesgo, para el que se define un nivel de apetito y se compara con el valor de su pérdida (impacto por probabilidad). Con el resultado de esta comparación se pueden tomar las medidas oportunas, que se basan en incrementar, mantener o mitigar el riesgo, lo que permite además priorizar acciones. Es fundamental la revisión periódica del apetito de riesgo y cada vez que se produzcan cambios significativos en la estrategia de la empresa, en la declaración de su misión, visión y valores, o en los propios riesgos.

El documento presentado sirve de ayuda a todos aquellos que participan en la definición o evaluación del sistema de riesgos en las organizaciones, y a los miembros de los Consejos de Administración, Comités de Auditoría y Alta Dirección, ya que les servirá de guía en la toma de decisiones, en la asignación de recursos y en el mantenimiento de los riegos en los niveles deseados. De hecho, el Código de Buen Gobierno establece que la política de control y gestión de riesgos no sólo ha de identificar los distintos tipos de riesgos, sino que también debe fijar el nivel de riesgo que la sociedad considere aceptable e identificar las medidas previstas para mitigar el impacto de los riesgos identificados en caso de que llegaran a materializarse.

Hace dos años, LA FÁBRICA DE PENSAMIENTO del IAI editó con la colaboración de MAPFRE, “Definición e implantación del apetito de riesgo”, una guía que se completa ahora con un caso práctico en el que de forma progresiva se define e implanta el apetito por el riesgo de una organización, abordando enfoques, problemas, soluciones y reflexiones que pudieran surgir durante el proceso de implantación

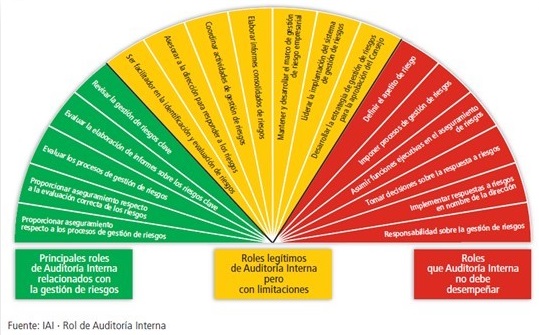

El papel de Auditoría Interna

Como destacan los ponentes encargados de presentar la guía, Auditoría Interna no debe participar en el proceso de definición del apetito de riesgo, pero sí debe vigilar aquellos riesgos que no se sitúen dentro del apetito de la organización y reportarlos al Consejo de Administración, lo que requiere que dependa del órgano de supervisión más alto para asegurar la completa transparencia y la ausencia de conflictos.

Auditoría Interna, como parte integrante de las actividades de control, seguimiento y supervisión, dispone de una herramienta esencial, a través del apetito de riesgo, para conocer los riesgos de la organización, priorizarlos y alinear sus actividades de acuerdo a esas prioridades.

La comisión técnica que ha desarrollado la guía “Caso práctico sobre apetito de riesgo”, coordinada por Carlos Muñoz Vega, CIA, CRMA, CFE, de Stryker, y Teresa Gil Aldea de Repsol ha estado formada por Ignacio Bachiller Méndez de Repsol, Martina Fernández Porto de Inditex, Luis Alberto Hernández Videla, de Refrescos Iberia, Carlos Llorente Baranda de Mapfre, Eva María López Fernández de Teléfonica, Jesús Lafita Fernández, de Control Solutions,, Javier Martín Palacios de Pwc y Carolina Werner Alcón de DELOITTE.

Acerca del Instituto de Auditores Internos de España:

El Instituto de Auditores Internos de España es una asociación profesional fundada en 1983, cuya misión es contribuir al éxito de las organizaciones impulsando la auditoría Interna como función clave del buen gobierno. En España cuenta con más de 3.000 socios, auditores internos en las principales empresas e instituciones de todos los sectores económicos del país.

LA FÁBRICA DE PENSAMIENTO es el laboratorio de ideas del Instituto de Auditores Internos de España sobre buen gobierno, gestión de riesgos y auditoría interna, con la misión de investigar y divulgar conocimiento útil que apoye la toma de decisiones de los gestores en materias relacionadas sobre buen gobierno, gestión de riesgos y auditoría interna en empresas de habla hispana.