El Parlamento Europeo y el Consejo de la Unión Europea adoptaron, el 21 de mayo de 2013, el Reglamento UE 549/2013 relativo al Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea, conocido como SEC 2010, aplicable a las cuentas económicas que se publiquen a partir del 1 de septiembre de 2014, y que contempla, básicamente, dos puntos:

·Una metodología sobre reglas, definiciones, nomenclaturas y normas de contabilidad comunes para elaborar cuentas y tablas sobre bases comparables de acuerdo con las necesidades de la Unión Europea.

·Un programa que establece los plazos para la transmisión a la Comisión Europea de las cuentas y tablas de los Estados miembros, compiladas de acuerdo con la metodología mencionada.

El objetivo último de esta reglamentación es poner a disposición de los usuarios las cuentas y tablas de los Estados miembros de la UE, en unos plazos determinados, de forma que proporcionen una información accesible y útil y que sea comparable entre los distintos Estados miembros.

El SEC 2010 sustituye al antiguo SEC 1995, que se había visto superado por los cambios producidos en los últimos años en las tecnologías de la información y en las comunicaciones.

En España, el efecto de la adopción del SEC 2010 es el paso de la Contabilidad Nacional de España base 2008 (CNE 2008), a la nueva CNE 2010. Las principales diferencias entre los dos sistemas proceden de los nuevos principios del SEC 2010 que no estaban en el SEC 1995 (modificaciones metodológicas) y de actualizaciones en la estimación de datos macroeconómicos.

La metodología del SEC 2010 tiene la misma estructura que la del SEC 1995 en los primeros 13 capítulos, pero incluye 11 capítulos nuevos para recoger los cambios producidos en estos años. En este artículo nos centraremos en uno de estos nuevos 11 capítulos, concretamente el 20, dedicado a las cuentas de las administraciones públicas.

Principales novedades que afectan a la clasificación de las administraciones públicas

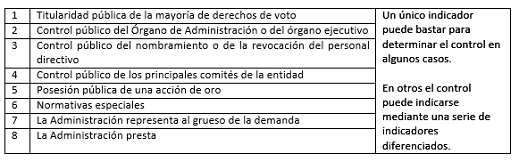

-Se refuerza el criterio de control público de una entidad, ya que se amplían a ocho los indicadores que deben tenerse en cuenta para determinar si una entidad está o no controlada por las administraciones públicas.

-Se revisan los requisitos que han de cumplir las unidades públicas para que puedan ser consideradas como unidades de mercado.

Objetivo de la reglamentación de las administraciones públicas

El objetivo de esta nueva reglamentación de las administraciones públicas es conseguir una armonización de los métodos y procedimientos de elaboración de sus cuentas, favoreciendo su comparabilidad entre países, básicamente en lo que se refiere al déficit público y a la deuda pública.

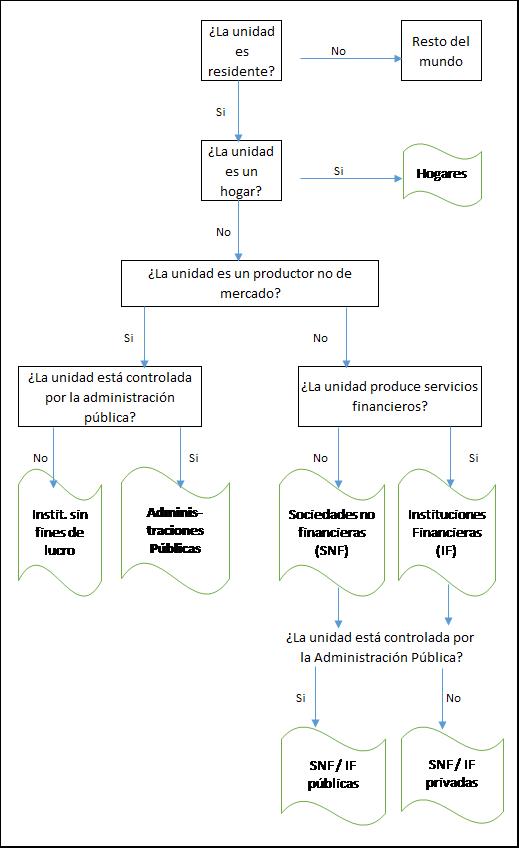

Definición de unidades y sectores

En el SEC 2010 cada unidad (entidad económica que se caracteriza por su autonomía de decisión en el ejercicio de su función principal) se asigna a un sector (los sectores y subsectores agrupan las unidades institucionales que tienen un comportamiento económico análogo) en función de quien ejerce su control:

Gráfico extraído del Diario Oficial de la UE

Para decidir si una sociedad está controlada o no por una Administración Pública, el SEC 2010 incluye ocho indicadores:

A su vez, para determinar si la actividad que realiza la unidad es de mercado o no, hay que atender a los siguientes criterios:

·Los productores no de mercado ofrecen toda o la mayor parte de su producción a terceros de forma gratuita o a precios económicamente no significativos.

·Una actividad se considera como actividad de mercado si los correspondientes bienes y servicios se negocian en las siguientes condiciones:

-Los vendedores tratan de aumentar al máximo sus beneficios a largo plazo y para ello venden sus bienes y servicios libremente en el mercado a cualquiera que pague el precio que piden.

-Los compradores tratan de aumentar al máximo su utilidad, ya que disponen de recursos limitados, y para ello compran los productos que responden mejor a sus necesidades al precio propuesto.

-Existen mercados eficaces a los que compradores y vendedores tienen acceso y sobre los que tienen información.

En conclusión, y tal y como se define en el SEC 2010: “El sector administraciones públicas incluye todas las unidades institucionales que son productores no de mercado cuya producción se destina al consumo individual o colectivo, que se financian mediante pagos obligatorios efectuados por unidades pertenecientes a otros sectores y que efectúan operaciones de redistribución de la renta y de la riqueza nacional.”

El sector administraciones públicas se divide en 4 subsectores:

-Administración Central

-Administración Regional

-Administración Local

-Fondos de la Seguridad Social

Las instituciones sin fines de lucro que son productores no de mercado y están controladas por unidades de las administraciones públicas son unidades del sector de las administraciones públicas. Para determinarlo el SEC 2010 prevé 5 indicadores de control:

-Nombramiento de responsables

-Obligaciones establecidas en los estatutos de la institución

-Acuerdos contractuales

-Grado de financiación

-Exposición al riesgo

A pesar de cumplir los indicadores, si la institución mantiene la capacidad para definir su política de forma significativa, no sería considerada controlada por las administraciones públicas.

Medidas de la actividad económica de las administraciones públicas

Las medidas de la actividad económica de las administraciones públicas que establece el SEC 2010 son:

-Ingresos: operaciones en que se incrementa el patrimonio neto y tienen un efecto positivo en la capacidad/necesidad de financiación. Proceden de recaudaciones obligatorias en forma de impuestos y cotizaciones sociales, transferencias de otras administraciones públicas, rentas de la propiedad, ventas de bienes y servicios y otras transferencia.

-Gastos: operaciones que tienen un efecto negativo en la capacidad/necesidad de financiación. El gasto total se compone de gastos corrientes (relacionados con la producción, rentas de la propiedad a pagar y pagos de transferencias) y gastos de capital (transferencias de capital, gastos de inversión).

-Déficit/superávit o capacidad (+)/necesidad (-) de financiación de las administraciones públicas: diferencia entre los ingresos y los gastos totales. Representa el importe que las administraciones públicas tienen a su disposición para prestar o que deben pedir prestado para financiar sus operaciones no financieras.

-Financiación: la cuenta financiera de las administraciones públicas registra las operaciones con activos y pasivos financieros.

-Otros flujos económicos y balance: se utilizan cuentas adicionales que permiten conciliar los cambios en el balance y los flujos que se producen a lo largo del ejercicio contable. El balance muestra los totales de activos (financieros y no financieros), así como los pasivos pendientes:

-Patrimonio neto: total de activos menos total de pasivos

-Patrimonio financiero: total de activos financieros menos total de pasivos.

Principios contables

Los principios contables de las cuentas nacionales son aplicables a los ingresos y gastos de las administraciones públicas, sin embargo, estos principios, incluyendo el de devengo, se aplican teniendo en cuenta las limitaciones de solvencia y liquidez de las administraciones públicas:

-Los gastos se registran cuando se contraen, con independencia de que existan largos retrasos en los pagos.

-Los ingresos solo deberían registrarse cuando existen grandes expectativas y la certeza suficiente de que van a producirse los flujos de caja respectivos.

La Intervención General de la Administración del Estado (IGAE) hizo pública, en septiembre de 2014, una Nota sobre los cambios metodológicos de aplicación del SEC 2010 que afectan a las cuentas de las administraciones públicas, que aclara el alcance de sus múltiples novedades, en relación con el SEC 1995.

Asimismo, publica en su página web el inventario de las entidades incluidas en el sector de las administraciones públicas que contiene la relación de las unidades públicas agrupadas por cada uno de los cuatro subsectores que componen el sector de la economía nacional. Para la Administración Local se presentan únicamente las unidades públicas dependientes y controladas por las entidades locales que tienen unidades a su cargo.

Montserrat Mestre Vidal, Socia área de Auditoría de Auren Barcelona. montserrat.mestre@bcn.auren.es