En un contexto económico en el que evitar desembolsos importantes de dinero y no atarse a una compra definitiva son clave, cada vez más empresas, autónomos e incluso particulares recurren a fórmulas alternativas a la compra tradicional de bienes. Entre las opciones más utilizadas destacan el leasing y el renting, dos alternativas que, aunque a menudo se confunden, presentan diferencias importantes en su funcionamiento, objetivos y ventajas.

En este post os explicaremos qué es el leasing y qué es el renting, y cuáles son sus principales características, ofreciendo ejemplos sencillos. Finalmente, compararemos ambas opciones para ayudar a elegir la que mejor se adapta a cada necesidad.

¿Qué es el leasing?

El leasing es un contrato de arrendamiento financiero mediante el cual una entidad especializada en leasing o una entidad financiera adquiere un bien (habitualmente vehículos, maquinaria o equipamiento tecnológico) y lo cede a un cliente para su uso durante un periodo de tiempo determinado, a cambio del pago de cuotas periódicas. Al finalizar el contrato, el usuario tiene la opción de comprar el bien por un valor residual previamente pactado.

Contablemente, el leasing se considera una operación por la cual el usuario asume los riesgos y beneficios del bien, aunque no sea propietario legal. Por eso, el bien se reconoce como activo y la deuda pendiente como pasivo. El bien se contabiliza como si fuera propio (en el activo no corriente como inmovilizado), mientras que las cuotas se dividen en amortización del bien (pasivo corriente o no corriente dependiendo del vencimiento) y gasto financiero (cuenta de pérdidas y ganancias).

Las principales características del leasing son:

Puedes entrar en nuestro post qué es un arrendamiento financierodónde podrás saber un poco más sobre este tipo de operaciones.

¿Qué es el renting?

El renting es un contrato de alquiler a largo plazo de un bien, como vehículos, equipos informáticos, maquinaria o equipamiento profesional, por el que se paga una cuota mensual fija. Esta cuota incluye no solo el uso del bien, sino también puede incluir servicios asociados, como mantenimiento, reparaciones, seguros o asistencia.

Desde el punto de vista contable, el renting se considera un arrendamiento operativo, ya que el usuario no asume los riesgos ni los beneficios derivados de la propiedad del bien. Por este motivo, el bien no se registra en el balance ni como activo ni como pasivo.

Las cuotas de renting se contabilizan directamente en la cuenta de pérdidas y ganancias como un gasto de explotación, generalmente dentro del epígrafe de arrendamientos y cánones o servicios exteriores. Este tratamiento contable permite una mayor simplicidad administrativa y una mejor previsión de costes, al no generar endeudamiento ni inmovilizado en el balance.

Las principales características del renting son:

Diferencias entre leasing y renting

Aunque ambos sistemas permiten el uso de un bien sin necesidad de adquirirlo de forma inmediata, existen diferencias clave:

Desde el punto de vista contable, las diferencias son especialmente significativas:

Por último, en términos de previsibilidad de costes, el renting ofrece una mayor estabilidad gracias a una cuota fija que incluye la mayoría de los gastos, mientras que en el leasing los costes pueden variar en función del mantenimiento, reparaciones u otros servicios no incluidos.

¿Leasing o Renting?

La elección entre leasing y renting dependerá de las necesidades y objetivos del usuario:

El leasing es más adecuado si:

El renting es más recomendable si:

Ejemplo Leasing

Aunque en nuestro post ejemplo de un arrendamiento financiero, exponemos un ejemplo claro de cómo debe contabilizase un leasing, en este post incluiremos otro ejemplo (un poco más sencillo) que nos permita entender su funcionamiento contable.

Una empresa firma un contrato de leasing financiero para una maquinaria el 1 de enero de 2026:

|

Concepto |

Importe |

|

Maquinaria |

85.000,00 |

|

Cuotas |

17.000,00 |

|

Años |

5 |

|

Opción de compra |

2.000,00 |

|

Tipo interés |

7,360% |

|

AÑO |

DEUDA |

INTERÉS |

AMORTIZACIÓN |

CUOTA |

DEUDA PENDIENTE |

|

1 |

85.000 |

6.256 |

10.744 |

17.000 |

74.256 |

|

2 |

74.256 |

6.206 |

10.794 |

17.000 |

63.462 |

|

3 |

63.462 |

5.304 |

11.696 |

17.000 |

51.766 |

|

4 |

51.766 |

4.326 |

12.674 |

17.000 |

39.092 |

|

5 |

39.092 |

3.267 |

13.733 |

17.000 |

25.359 |

|

Compra |

2.000 |

2.000 |

2.000 |

||

|

TOTAL |

25.359 |

59.641 |

87.000 |

En primer lugar, es necesario verificar que el contrato tenga la consideración de arrendamiento financiero. Para ello, se comprueba la existencia de una opción de compra y se analiza si es razonablemente seguro que dicha opción se ejercerá, lo cual se determina comparando el precio fijado para la opción de compra con el valor contable del bien en el momento en que pueda ejercitarse.

Dado que el valor de la maquinaria es mayor que el importe establecido para la opción de compra, puede concluirse que no existen dudas razonables sobre su ejercicio, por lo que el contrato debe calificarse como un arrendamiento financiero.

A continuación, debe determinarse el valor por el que el que la maquinaria se reconocerá en el balance, el cual vendrá dado por el menor de los importes que se indican a continuación:

Realizar la contabilización del contrato de arrendamiento financiero, y las operaciones realizadas al cierre del ejercicio 2026, no considerando el efecto impositivo del IVA.

Contabilizamos en asiento inicial (1 de enero de 2026):

|

CUENTA |

TÍTULO |

DEBE |

HABER |

|

213 |

Maquinaria |

59.640,78 |

|

|

524 |

Acreedores por arrendamiento financiero a corto plazo |

10.744,00 |

|

|

174 |

Acreedores por arrendamiento financiero a largo plazo |

48.896,78 |

Como podemos ver en el ejemplo inicial, la deuda tiene una parte a corto plazo y otra parte a largo plazo. Lo explicamos:

Como podemos ver, el inmovilizado se registra en el activo no corriente del balance, el pasivo en el corto y largo plazo del pasivo.

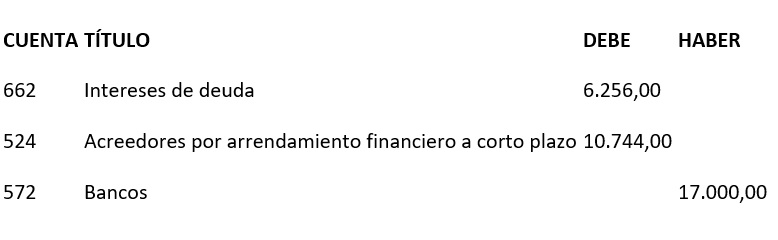

A continuación, realizaremos el asiento contable del primer año (31 de diciembre de 2026), cuando se debe pagar la primera cuota:

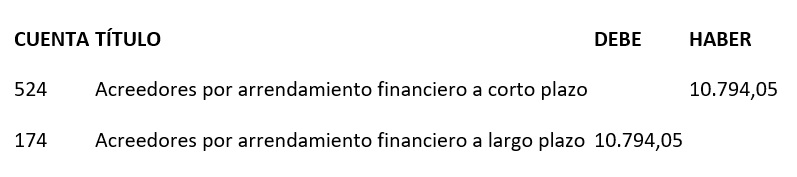

Hacemos también la reclasificación del largo al corto plazo de cuota que vence el siguiente año:

Ejemplo Renting

Al igual que hemos hecho con el leasing, incluiremos un ejemplo de renting (arrendamiento operativo) que nos ayude entender mejor su funcionamiento contable.

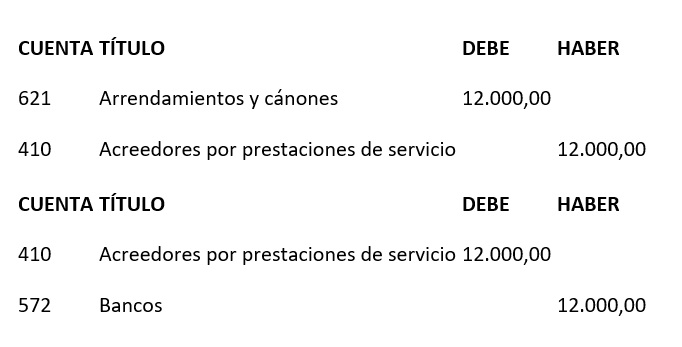

Una empresa contrata un vehículo en renting por 12.000 € al año durante 3 años.

Al ser un renting (arrendamiento operativo), no se registra el vehículo en el activo, registrándose en la cuenta 621 – Arrendamientos y cánones

Si quieres realizar una consulta o solicitar presupuesto, contacta con un auditor profesional del equipo de Audágora Auditores, estaremos encantados de atenderte y te responderemos con la mayor brevedad posible.