Un inversor me dijo una vez que un buen reporting de sostenibilidad es como una resonancia magnética. No es muy divertido, pero una vez que está hecho, tienes una imagen detallada de cómo funciona (o no) la empresa y de cómo interactúan (o no) las diferentes partes que la integran. Puede enseñarte, por ejemplo, dónde está expuesta tu plantilla a los riesgos climáticos, dónde se van a concentrar las emisiones a lo largo de la cadena de suministro, dónde se ha reducido el consumo de energía y cómo la gobernanza y los procesos apoyan (o no) la toma de decisiones acertadas (o no).

Pero ahí está la clave: un reporting en sostenibilidad riguroso -que abarque no sólo los progresos del pasado, sino también los impactos futuros y los planes de la compañía -es algo más que una herramienta para identificar las posibles amenazas. Si se hace bien, es una hoja de ruta para el crecimiento a largo plazo y para la creación de valor.

Esta es una de los principales conclusiones del informe ‘Global CSRD Survey 2024’ de PwC, que encuestó a líderes empresariales sobre cómo están respondiendo a la Directiva de la UE sobre Reporting Corporativo en Sostenibilidad (CSRD, por sus siglas en inglés) La normativa, que afecta tanto a empresas con sede en la UE como a entidades no europeas con actividad significativa en la región, exigirá en última instancia la presentación de información a unas 50.000 empresas de todo el mundo.

No cometer errores a la hora de cumplir con la CSRD será difícil. La normativa incluye 1.144 indicadores sobre distintas áreas y temáticas de las compañías, algunas de las cuales no son consideradas como prioritarias por las empresas. Los directivos participantes en nuestra encuesta se muestran menos confiados en su capacidad para responder a la información que se les exige en materias como biodiversidad sobre los impactos en los ecosistemas que en otros como sus plantillas o su comportamiento de negocio.

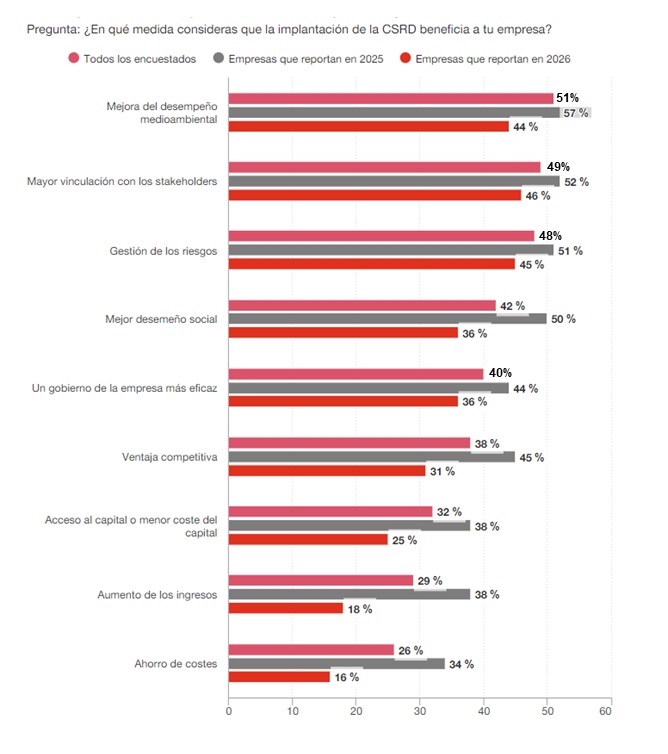

A pesar de todo, en general, los niveles de confianza en satisfacer los requerimientos de información son altos. También lo es el optimismo. El siguiente gráfico muestra que una parte considerable de los líderes empresariales ven los beneficios de implementar los informes conforme establece la CSRD.

Como es de esperar, lo más probable es que los ejecutivos prevean beneficios asociados a los esfuerzos de sostenibilidad de las empresas: una mejora de los resultados medioambientales, una mejor imagen ante los grupos de interés, una mayor resistencia frente a los riesgos climáticos, etc… Lo más interesante es la cantidad de encuestados que prevén ventajas relacionadas con los resultados económicos / financieros, en particular, con el ahorro de costes y el crecimiento de los ingresos.

Esto indica que algunos directivos están dejando atrás una mentalidad de simple cumplimiento, para centrarse en la creación de valor. En términos más generales, sugiere que, para un número cada vez mayor de empresas, hay más argumentos empresariales a favor de la sostenibilidad. Ya hay datos que respaldan este optimismo: un análisis reciente de PwC establece una conexión entre ciertas acciones relacionadas con el clima y mayores márgenes de beneficio y crecimiento de los ingresos.

Ninguno de estos beneficios llegarán fácilmente. Para conseguirlos, en PwC te contamos a continuación algunos consejos que pueden ayudar a despejar el camino:

¿He dicho que no será fácil? Ya se que parezco un disco rayado pero la dificultad de implementar la CSRD es, de alguna manera, el punto clave de la nueva normativa. La información a divulgar no está pensada para que se tache de una lista de tareas pendientes en unos pocos meses o incluso en un par de años. Está diseñada para impulsar cambios a largo plazo en las empresas. Las compañías que reconozcan este hecho serán las que destaquen en un futuro sostenible.

Pablo Bascones, Socio responsable de Sostenibilidad y Cambio Climático en PwC

Artículo elaborado por Nadja Picard, Global Sustainability Reporting Leader y socia de PwC Alemania, publicado con el título de ‘The CSRD is about a lot more than compliance‘.