El pasado 13 de enero de 2016 el ISAB (International Accounting Standards Board) emitió la nueva norma referida a la contabilidad de los contratos de arrendamiento, la NIIF 16.

La NIIF 16 substituye completamente la anterior norma que regulaba los arrendamientos (NIC 17), a partir del 1 de enero del ejercicio 2019. Es por ello que los Estados Financieros formulados bajo normativa internacional al cierre de este ejercicio tienen que contemplar los efectos producidos por la aplicación de la NIIF 16.

Esta nueva normativa afecta a las siguientes Sociedades:

Esta norma regula la contabilización de contratos de arrendamiento (los hasta ahora considerados como operativos) desde el punto de vista del arrendatario.

Todos los contratos de arrendamiento quedan sujetos a esta norma, a excepción de:

Hasta la fecha de entrada en vigor de esta normativa, en aplicación de la NIC 17, todos los contratos de arrendamiento se registraban directamente contra la Cuenta de Pérdidas y Ganancias en el epígrafe de Servicios Exteriores.

El principal cambio de esta normativa, es que el arrendatario tendrá que registrar un activo y un pasivo por cada arrendamiento. Se equiparan los arrendamientos operativos a los arrendamientos financieros.

El gasto por arrendamiento dejará de registrarse en el epígrafe de servicios exteriores y se registrará como gasto de amortización del activo registrado (derecho de uso) y como gasto financiero por la aplicación del coste amortizado en el pasivo registrado.

El gasto generado por un contrato de arrendamiento bajo NIC 17 y bajo NIIF 16 va a ser el mismo al final de la vida del contrato, pero se distribuirá de manera distinta en el tiempo. Por el efecto financiero que tiene la NIIF 16, los contratos registrados bajo esta normativa generaran un gasto superior al principio del contrato que la NIC 17, efecto que se revertirá en los últimos años del alquiler.

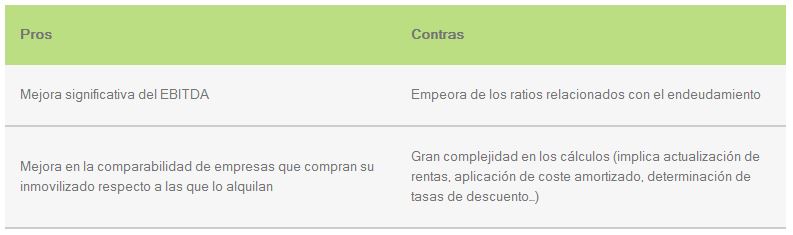

A continuación, detallamos los principales pros y contras que genera esta normativa: