El pasado mes de diciembre de 2018 se aprobó, con efectos retroactivos, la Ley 11/2018, la cual, entre otros aspectos, introdujo nuevas obligaciones para las sociedades individuales y los grupos consolidados de sociedades, en relación con la información de carácter no financiero a reportar.

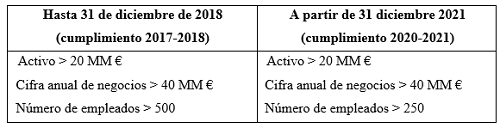

Concretamente, a raíz de la mencionada ley, se ha establecido la obligación de elaboración del Estado de Información No Financiera (EINF), para aquellas sociedades o grupos consolidados que durante 2 ejercicios consecutivos cumplan los siguientes requisitos:

Resumidamente, el EINF supone la elaboración de un estado de información que contiene información sobre los aspectos siguientes:

·Modelo de negocio, políticas y riesgos corporativos.

·Cuestiones medioambientales.

·Cuestiones sociales y relativas al personal.

·Aspectos relativos a los derechos humanos.

·Asuntos concernientes a lucha contra la corrupción y el soborno.

·Impactos en la sociedad:

-Compromisos con el desarrollo sostenible.

-Subcontratación y proveedores.

-Consumidores.

-Información fiscal.

Aparte del requisito legal de elaboración del EINF, implícitamente se generan las obligaciones adicionales siguientes:

·Formular el EINF por el Órgano de Administración, con idéntica trascendencia y responsabilidades que para el resto de documentos que conforman la Cuentas Anuales.

·Verificar el EINF por un auditor independiente.

·Aprobar el EINF por la Junta General Ordinaria de Accionistas/Socios.

·Publicar el EINF en la página Web corporativa, con acceso público al informe por un periodo de 5 años.

·Depositar el EINF en el Registro Mercantil.

Desde nuestro despacho profesional quedamos a su entera disposición para aclararles cualquier duda que se les pueda plantear al respecto, ampliarles la información sobre los requisitos y las responsabilidades derivadas y orientarles en relación a los pasos y consideraciones a tener en cuenta a efectos de la elaboración y verificación del EINF.

En nuestros próximos artículos de información y divulgación, continuaremos desarrollando los aspectos relativos al EINF; concretamente en nuestra próxima edición, nos centraremos en los efectos comerciales y reputacionales a tomar en consideración que justifican la necesidad de elaboración del EINF y la conveniencia de hacerlo con una visión más allá de la estrictamente legal.

Cortés & Pérez Auditores y Asesores Asociados, S.L.

Departamento jurídico