El pasado 1 de enero de 2018 entró en vigor la NIIF 15 Ingresos procedentes de contratos con clientes. Si bien esta nueva norma contable es ya aplicable en nuestro país únicamente a grupos cotizados y a grupos que, de manera voluntaria, hayan optado por presentar sus estados financieros bajo normas internacionales de información financiera, estaríamos equivocados si pensáramos que este nuevo enfoque no va a tener ninguna repercusión en el corto plazo sobre aquellas empresas y grupos que se encuentran al amparo de la normativa contable vigente en España (Reales Decretos 1514/2007, 1515/2007 y 1159/2010). En este sentido, no debemos olvidar que el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) se encuentra trabajando en la reforma del plan general contable para dar cabida a las principales novedades introducidas por la NIIF 15.

El International Accounting Standards Board (IASB) ha optado por introducir estos cambios normativos con los siguientes objetivos:

El cambio en el patrón de reconocimiento de ingresos que introduce la NIIF 15 no debería subestimarse ya podría tener implicaciones sobre aspectos tan relevantes como los esquemas de retribución variable de los empleados, los pagos diferidos en combinaciones de negocios, el cálculo de los covenants bancarios o sobre la propia política de dividendos de una empresa.

Pero, ¿por qué un cambio en una norma contable puede llegar a desencadenar todos estos impactos? Porque los nuevos principios contables de reconocimiento de los ingresos derivados de las actividades ordinarias pueden provocar un diferimiento o una aceleración en el reconocimiento de los mismos. Todo ello dependerá de las ‘obligaciones de desempeño’ que se desprendan de los contratos con los clientes así como del momento en que éstas se satisfagan.

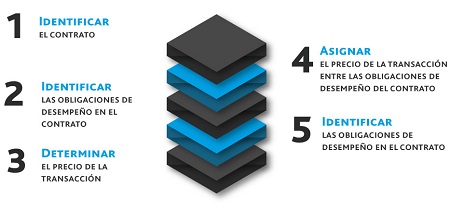

A partir de la entrada en vigor de la NIIF 15 los contratos suscritos con clientes deberán ser analizados en detalle siguiendo un nuevo modelo que comprende cinco fases:

Por tanto, es muy importante que cuando se negocie un contrato con un cliente o se acuerden las condiciones de una relación comercial, todas las partes involucradas en el proceso comprendan las implicaciones que determinados aspectos o cláusulas de los acuerdos podrían llegar a tener sobre el momento y el modo en el que se podrán reconocer los ingresos.

Tampoco debemos olvidar el impacto que la nueva norma podría llegar a tener a la hora de valorar empresas por múltiplos de EBITDA o de ventas. Si nos centramos en este aspecto, ¿qué sentido tiene que un cambio en la normativa contable afecte al valor de una empresa? ¿Cómo van a afrontar los profesionales de este sector sus valoraciones de ahora en adelante? ¿Se aplicará la metodología valoración en base a múltiplos con mayor cautela?

No obstante, no todos los sectores o industrias están sufriendo o sufrirán estos cambios en la misma medida. Por ejemplo, las empresas tecnológicas, farmacéuticas, constructoras, inmobiliarias o las de servicios profesionales podrían ver modificados sus patrones de reconocimiento de ingresos de manera significativa. La aplicación del método del grado de avance, el reconocimiento de ingresos vinculados a la venta de licencias o propiedad intelectual están ya sujetos desde el 1 de enero de 2018 a unos nuevos criterios que no siempre coincidirán con los que se venían aplicando hasta la fecha.

Para hacernos una idea más precisa del alcance que esta cuestión podría llegar a tener en determinados sectores, basta con hacer un repaso de la información que las empresas cotizadas han desglosado ya en sus cuentas anuales correspondientes al ejercicio 2017. El regulador ha puesto el foco en esta cuestión, con el objeto de que los inversores cuenten con información de primera mano antes de que se produzca la implementación definitiva en 2018.

Adoptar unos cambios de esta envergadura requiere destinar unos recursos de los que no todas las empresas disponen en la actualidad. Por ello, un asesoramiento adecuado en esta materia puede ser una buena inversión.

Artículo publicado en El Economista por David Cabaleiro, director en el área de Auditoría.