Uno de los Principios Fundamentales para la Práctica Profesional de la Auditoría Interna indica que “la Auditoría Interna: hace análisis profundos, es proactiva y está orientada al futuro”.

La Norma 2120 –Gestión de Riesgos- del IAI establece que “la actividad de Auditoría Interna debe evaluar la eficacia y contribuir a la mejora de los procesos de gestión de riesgos”.

La Guía de Implementación 2120 del IAI señala que “… los riesgos pueden ser financieros, operacionales, legales/regulatorios o estratégicos… En su evaluación de riesgos, la actividad de Auditoría Interna debería tener en cuenta el tamaño, la complejidad, el ciclo de vida, la madurez, la estructura de grupos de interés y el entorno legal y competitivo de la organización. Cambios recientes en el entorno de la organización… pueden introducir nuevos riesgos…”

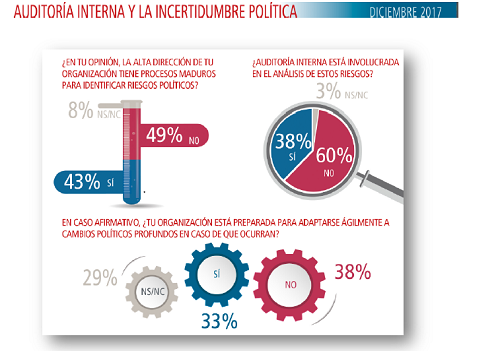

Dentro de la evaluación de los procesos de gestión de riesgos se encuentran los legales/regulatorios y los estratégicos, que están relacionados muchos de ellos en su origen, con factores externos (“entorno legal y competitivo de la organización”). Así, incluido en este alcance, se encuentran los riesgos relacionados con decisiones políticas que conllevarán cambios en cuanto a la seguridad y marco jurídico existentes.

Auditoría Interna debe asegurar que, dentro de su organización, los riesgos significativos, ya sean con origen interno o externo, están identificados, evaluados y cuentan con la correspondiente respuesta (controles y nivel de aceptación de eventos) elegida de acuerdo al apetito al riesgo de la organización y la estrategia de gestión de riesgos elaborada y aprobada por los Órganos de Gobierno y la Dirección.