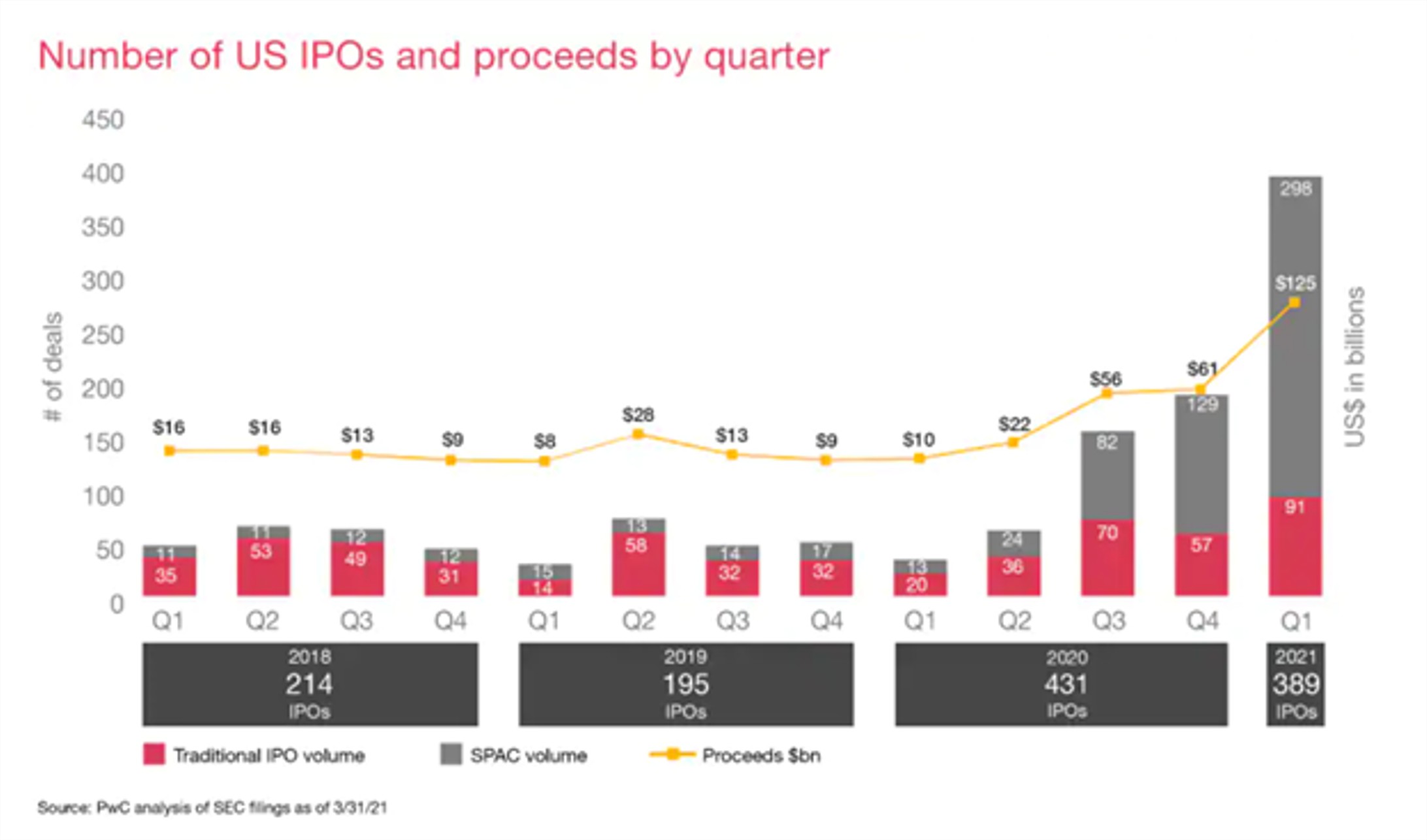

Como escribíamos en esta misma publicación hace unos meses, parafraseando a Lenin, 2020 fue uno de esos años que, por su intensidad, parece una década. Y las bolsas no fueron ajenas a esta concentración de cambios y acontecimientos. El año pasado, el número de empresas que salieron a bolsa en Wall Street alcanzó una nueva cifra récord, con 431 operaciones. Una cifra muy superior a las 195 de 2019. ¿Qué impulsó este crecimiento? En gran parte, la culpa la tiene la increíble popularidad que han ido ganando, en los últimos meses, las Special Purpose Acquisition Companies, más conocidas como SPACs, que acumularon la mitad de todas las IPOs que se cerraron en 2020.

Bien entrado ya 2021, no parece que la tendencia vaya a menos, sino todo lo contrario. Como hemos sabido hace unos días, entre enero y marzo se crearon 298 SPAC, 87 más que en todo el 2020 -que levantaron, en total, 87.000 millones de dólares.

Para los despistados, convendría recordar qué son exactamente las SPAC. Se trata de shell companies, o vehículos de inversión sin actividad, que un patrocinador -generalmente, fondos de capital privado o hedge funds especializados en un sector o en un tipo de compañías determinado- saca a bolsa con el solo objetivo de atraer capital para realizar, más adelante, la compraventa de una sociedad no identificada. Tras dar con una compañía apetitosa, negociar los términos y quedarse con ella, la entidad adquirida pasa a ser una compañía que cotiza en bolsa, generalmente en plazos más reducidos que los conllevaría hacerlo por la vía tradicional.

Para las compañías, llegar a un partnership con un equipo gestor de este tipo es una forma de acceder a unos recursos, una red de contactos e inversores y una experiencia antes fuera de su alcance

¿Qué está impulsando la proliferación de las SPAC?

Aunque llevan años utilizándose como vehículos de inversión alternativos, en 2020, en el contexto de incertidumbre generada por la pandemia -ya hay quien las ha definido como el modelo para salir a bolsa en la era del Covid-, la entrada de sponsors de perfil alto, con equipos de gestores muy experimentados al mando; y el atractivo de estas figuras para hacer caja de manera más rápida que en una IPO tradicional, disparó su presencia en los mercados.

Pero, veamos con más detalle las ventajas de estos vehículos:

– Agilidad. En gran parte, se trata de una cuestión de tiempo. La constitución de una SPAC puede realizarse en un plazo de 3 a 6 meses, en comparación con el plazo de 12 a 24 meses de una salida a bolsa tradicional. Para las empresas que buscan un acceso más rápido a los mercados, la SPAC puede ofrecer un atajo nada desdeñable.

– Certidumbre. En una OPV tradicional, la volatilidad del mercado o la falta de una “ventana” adecuada para la fijación de precios puede conllevar caídas en el precio de las acciones y, en última instancia, pueden hacer desistir a la entidad de continuar con el proceso de salida a bolsa. En una transacción SPAC, el precio se negocia en el acuerdo de fusión. Esto proporciona a la empresa cierta protección contra la volatilidad del mercado.

– Flexibilidad. Más allá de la valoración de la compañía, las SPAC aportan una gran flexibilidad a la hora de negociar otros términos de la operación. La SPAC tiene 24 meses para completar la adquisición, pero si no consigue hacerlo en ese periodo, los inversores recuperan el capital, mientras que es común que los patrocinadores se comprometan a financiar cualquier déficit de efectivo en el momento del cierre.

– Acceso a gestores de perfil alto. Para las compañías, llegar a un partnership con un equipo gestor de este tipo es una forma de acceder a unos recursos, una red de contactos e inversores y una experiencia antes fuera de su alcance.

Hasta aquí, las SPAC parecen hasta demasiado buenas para ser verdad. Sin embargo, hay aspectos que siempre deben tenerse en cuenta.

– ¿Más baratas? Podría ser, pero no necesariamente. Aunque las SPAC pueden suponer ahorros en honorarios de los bancos de inversión que constituyen un peaje importante en las OPV tradicionales, siguen existiendo costes. Cuando se forma una SPAC, se emiten acciones ordinarias y warrants que se vuelven ejercitables una vez que se cierra la transacción. Así, debe tenerse en cuenta la naturaleza dilutiva de los warrants y las condiciones de los sponsors. Por otra parte, llegado el momento de la adquisición, los reguladores de los mercados de capitales generalmente verán la transacción como un proceso por el que la compañía adquirida sale a bolsa. Por ello, requieren la presentación de información similar a la de un prospecto (filing), similar al de una OPV tradicional.

– Un proceso más ágil no debe hacer olvidar la necesidad de prepararse para la transacción y para una nueva situación. El proceso tradicional de salida a bolsa puede ser largo, sí. Pero esto depende de la situación en la que se encuentre la entidad en muchos ámbitos y porque debe estar preparada para la operación. A menudo, la entidad aún no dispone de información financiera histórica lista para el escrutinio de los reguladores que tendrán que autorizar la salida a bolsa; de las estructuras de gobierno corporativo necesarias; de funciones financieras lo suficientemente maduras, o de estrategias e información sobre aspectos relacionados con la sostenibilidad y la responsabilidad social que presentar a los mercados, entre otros. Así, salvo que la entidad ya haya comenzado a prepararse, con una SPAC, todo esto debe hacerse en un tiempo más corto. Una vez completada la adquisición, la empresa cotizará en bolsa como cualquier otra, sujeta a las mismas normas y al mismo escrutinio. Por ello, la clave del éxito es que las empresas solo se lancen a este vehículo si realmente están preparadas y listas para operar como una cotizada.

– Alta probabilidad de acuerdo. Una SPAC se crea para alcanzar un objetivo, con un tiempo limitado para hacerlo. Esto implica que el sponsor tiene una fuerte motivación para lograr uno, sea el que sea. Un análisis de las fusiones de SPAC que tuvieron lugar entre enero de 2019 y junio de 2020 mostró que el valor de las empresas tras la operación cayó un tercio o más en el año siguiente a que esta se produjera.

Sea como sea, y aunque, por el momento, su expansión haya estado concentrada en Estados Unidos, las SPAC ya están empezando a extenderse por Europa. Su llegada a España tiene muchas papeletas para producirse más pronto que tarde. El goteo de noticias relacionadas con estos vehículos de inversión es incesante, y todo apunta a que habrá que estar preparados para surfear esta ola.

Hace solo unas semanas, el presidente de la CNMV, Rodrigo Buenaventura, aseguró que el organismo ya estaba preparado para poner en marcha este vehículo, “una alternativa a la salida a Bolsa tradicional” con encaje en la regulación actual (…) “si bien sería ideal realizar algunos retoques de la normativa” para facilitar aún más su llegada. Mientras, el Santander ya se prepara para lanzar las primeras SPAC españolas. Seguiremos informando.