Los comentarios que se muestran a continuación han sido preparados en base a:

Las preguntas concretas que se formulan a la ICAC son las siguientes:

En cuanto a las preguntas a) y b), en la respuesta de la ICAC se hacen las siguientes consideraciones:

En base a esto:

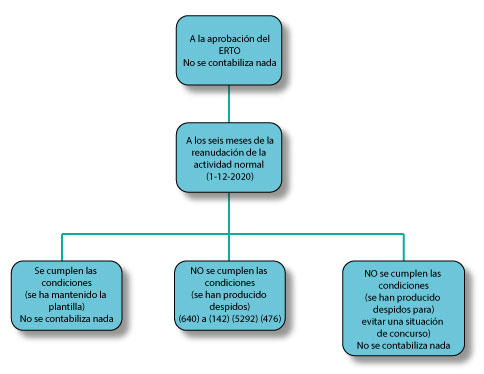

a) El fondo económico de la exoneración de la obligación de pago por parte de la empresa es el de la percepción de una subvención, meritándose en el mismo momento y de la misma forma que se venía haciendo, el gasto por parte de la empresa en concepto de Seguridad Social, quedando siempre condicionado al cumplimiento de los requerimientos establecidos, como es el mantenimiento del contrato con los trabajadores por un periodo mínimo de 6 meses desde que se vuelva a poner en marcha la actividad.

Por lo tanto, la empresa continuará meritando el gasto en función de su naturaleza reconociendo también la percepción de una subvención que se tratará según lo que se determina a la NRV 18 del PGC

b) En cuanto a los salarios, con los contratos suspensos, la empresa queda exonerada de la obligación de remunerar el trabajo y las prestaciones son desembolsadas directamente por el Estado y en consecuencia no se tendría que registrar ningún gasto ni obligación.

En cuanto a las preguntas c), d) y e), la ICAC remite a la consulta 5 del BOICAC 94 donde habla del tratamiento a dar a los gastos de formación del personal y la percepción de una bonificación, sin entrar en más detalle.

Personalmente creo que se tiene que considerar como no reintegrable en el momento en que se cumpla el periodo mantenimiento de los contratos, es decir, después de 6 meses desde que se vuelva a poner en marcha la actividad.

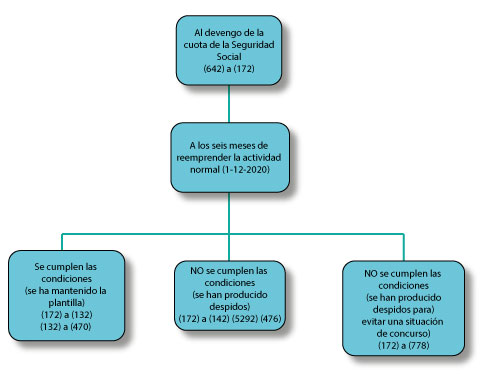

Por el que hace referencia las obligaciones por la empresa que se puedan derivar del incumplimiento de las condiciones establecidas, se tratarán según lo que se determina a la NRV 15 del PGC relativa a Provisiones y contingencias.

Finalmente la respuesta de la ICAC indica que a la memoria se tendrá que facilitar toda la información significativa de las operaciones realizadas por la empresa.

Por otro lado, a la Disposición Final, Apartado 3, punto 4 del RDL 18/2010 de 12 de mayo de medidas sociales en defensa de la ocupación, se establece que “no resultará de aplicación el compromiso de mantenimiento de ocupación en aquellas empresas en las que concurra un riesgo de concurso de acreedores en los términos del artículo 5.2 de la Ley 22/2003 de 9 de julio, Concursal. “

Por lo tanto se abre una tercera opción y que vendría representada por aquella empresa que no cumple las condiciones establecidas en cuanto al mantenimiento de los contratos, pero que este incumplimiento viene motivado por el riesgo manifiesto de incurrir en situación de concurso de acreedores, riesgo que tiene que estado analizado y soportado por un análisis técnico de la situación económica-financiera de la empresa.

En esta circunstancia nos podríamos encontrar pues la situación de una empresa que a pesar de no haber cumplido los compromisos de mantenimiento de ocupación, no se vea obligada a reintegrar el coste de la Seguridad Social que le ha sido bonificado.

En base a los cometarios anterior, la propuesta para contabilizar los efectos derivados de un ERTO:

En cuanto a la Seguridad Social

En cuanto a los salarios

Agusti Mañosa Moncunill – Auditor GFS auditors