La polémica Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, va a suponer un incremento de los costes a asumir por los auditores, tanto por el incremento de las tasas a pagar por cada informe que se emita, como por las nuevas tasas a aplicar por la prestación de determinados servicios administrativos que se soliciten al ICAC y que hasta ahora no tenían coste alguno.

La nueva ley establece en su título IV, dos tipos de tasas una, –ya existente (art.44 de la actual LAC)– por el control y supervisión de la actividad de la auditoría de cuentas a aplicar por cada informe de auditoría que se emita y otras –novedad respecto a la anterior LAC‑, por la expedición de certificados o documentos a instancia de parte y por las inscripciones y anotaciones en el Registro Oficial de Auditores de Cuentas.

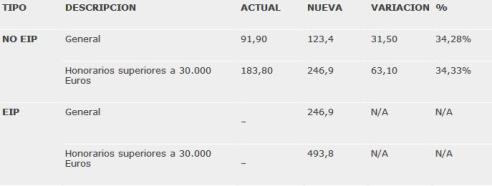

Tasas sobre informes emitidos.

Los importes a aplicar según el art. 87.5., comparativos con las hasta aplicables, son las siguientes:

Como indica el art. 87.8:Se ha de destacar la distinción entre las tasas de las auditoria legales en general, por utilizar el término de la DIRECTIVA 2014/56/UE, de las auditorias de EIP, de mayor cuantía dado que “el coste de la actividad de control y supervisión es mayor en auditorías de entidades de interés público, dados los mayores requisitos establecidos por la Ley”. También señalar el incremento del 34 % en las tasas vigentes que, tal y como indicaré más adelante, carece de justificación.

Los ingresos derivados de la tasa a que se refiere este artículo tendrán la consideración de ingresos presupuestarios del Instituto de Contabilidad y Auditoría de Cuentas, destinándose a financiar las partidas que correspondan a los gastos previstos para las funciones de control y disciplina de la actividad de auditoría de cuentas.

Por lo tanto, los ingresos derivados de esta tasa han de cubrir los gastos a incurrir por el ICAC en su labor de control de la actividad auditora, lo cual entra en clara contradicción con lo ocurrido con el destino de los ingresos obtenidos por este organismo durante los últimos ejercicios cuyos beneficios acumulados ascienden a 25,9 Millones de Euros de los que 2,4 corresponden al ejercicio 2014, dando lugar a una tesorería de 24,4 Millones de Euros (ver cuentas anuales ICAC 2014).

Estas tasas, junto a las de carácter administrativo comentadas más adelante, entrarán en vigor a partir del 1 de enero de 2016, por lo que los informes de auditoría del ejercicio 2015 estarán gravados por las nuevas tasas, lo que supondrá un sobrecoste para los auditores de no fácil repercusión a los clientes.[1]

Tasas por los servicios administrativos a prestar por el ICAC.

De acuerdo con el art.88, se crean unas nuevas tasas por la expedición de certificados o documentos a instancia de parte y por las inscripciones y anotaciones en el Registro Oficial de Auditores de Cuentas, y que están destinadas a cubrir los costes correspondientes al ejercicio de las competencias de organización y mantenimiento del Registro Oficial de Auditores de Cuentas a que se refiere el artículo 8.

Según establece el art. 88.5. la cuantía fija a aplicar dependerá del acto administrativo a prestar por el ICAC tal y en concreto:

a) Inscripción de un auditor en el Registro Oficial de Auditores de Cuentas: 75 euros.

b) Cambio de situación: 75 euros.

c) Modificación de datos que constan en el Registro Oficial de Auditores de Cuentas de auditores: 75 euros.

d) Inscripción de una sociedad de auditoría en el Registro Oficial de Auditores de Cuentas: una cantidad fija de 100 euros, más 48 euros por consejero/administrador.

e) Modificación de datos que constan en el Registro Oficial de Auditores de Cuentas de las sociedades de auditoría: 75 euros.

f) Emisión de certificados de inscripción en el Registro Oficial de Auditores de Cuentas tanto a auditores como a sociedades de auditoría: 24 euros.

Tasas que, al igual que las de informes, entrarán en vigor el 1 de enero de 2016.

Si el incremento de las tasas por la emisión de informes no tiene justificación, aún menos la tiene la aplicación de estas nuevas tasas, no sólo por los beneficios obtenidos anualmente por el ICAC, sino porque de acuerdo con la disposición final duodécima, denominada de No Gasto, “las medidas previstas en esta Ley no supondrán incremento de retribuciones, de dotaciones, ni de otros costes de personal”. Limitación a incrementar el gasto, de aplicación a partir del 1 de enero de 2016, que entiendo hace referencia al gastos del ICAC, razón por la cual no parece tener sentido el incremento de los ingresos vía aumento de las tasas o de la instauración de unas nuevas que no va tener su correlación con un incremento del gasto.

Esteban Uyarra Encalado