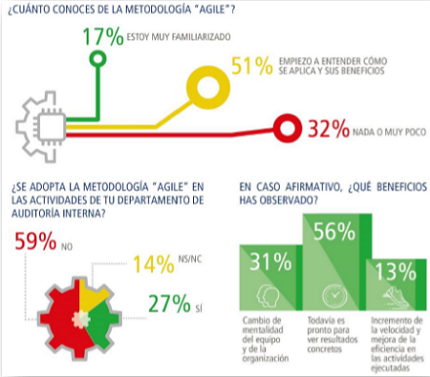

La metodología “Agile”, con origen en la industria del desarrollo del software, supone un modelo de mejora continua en el que se planifica, se crea, se comprueba el resultado y se mejora. Rompe con la programación lineal y se centra en las necesidades del cliente y en la eficiencia en los entregables.

El director de Auditoría Interna debería conocer, analizar y en su caso probar, cualquier metodología como “Agile”, que introducida en los procesos de trabajo pueda suponer una gestión más eficaz para asegurar que Auditoría Interna añada valor a la organización.

Los Auditores Internos deberían mantener una actitud de desarrollo profesional permanente, que incluye estar actualizados respecto a las nuevas metodologías de trabajo, como “Agile”, tanto en su conocimiento como en su disposición para probarlas en su día a día.

Un punto de partida podría ser el establecimiento, por parte del director de Auditoría Interna, del siguiente plan:

1. Conocimiento y estudio de la metodología “Agile” y cómo se implementa en Auditoría Interna. 2. Realización de una prueba piloto en varios trabajos de auditoría. 3. Análisis y conclusiones de la prueba piloto. 4. En su caso, despliegue de la metodología “Agile” en toda la actividad de Auditoría Interna.

La necesidad de formación y desarrollo profesional permanente queda recogida en las siguientes normas:

La Norma 1210 -Aptitud- del IAI establece que “los auditores internos deben reunir los conocimientos, las aptitudes y otras competencias necesarias para cumplir con sus responsabilidades individuales. La actividad de la Auditoría Interna, colectivamente, debe reunir u obtener los conocimientos, las aptitudes y otras competencias necesarias para cumplir con sus responsabilidades”.

La Norma1230 -Desarrollo profesional continuo- del IAI establece que “los auditores internos deben perfeccionar sus conocimientos, aptitudes y otras competencias mediante la capacitación profesional continua”.

La Norma 2000 -Administración de la Actividad de Auditoría Interna- del IAI establece que “el director de Auditoría Interna debe gestionar eficazmente la actividad de la Auditoría Interna para asegurar que añada valor a la organización”.