Los préstamos bancarios en el sector privado en España han seguido disminuyendo el año pasado, concretamente un 8% en términos reales, según un nuevo estudio realizado por UHY, la red internacional de auditoría y consultoría.

UHY añade que los préstamos al sector privado en España han disminuido un 11% en los últimos 4 años.

La citada red comenta que los países más afectados por la continuada crisis crediticia son aquellos que sufrieron más duramente la crisis bancaria, lo que afecta especialmente a España, Irlanda e Italia.

España tiene algunas de las condiciones financieras más restrictivas de la Eurozona y el crédito más caro, ya que los bancos continúan saneando sus estados financieros como consecuencia de los millones de euros invertidos en deuda hipotecaria.

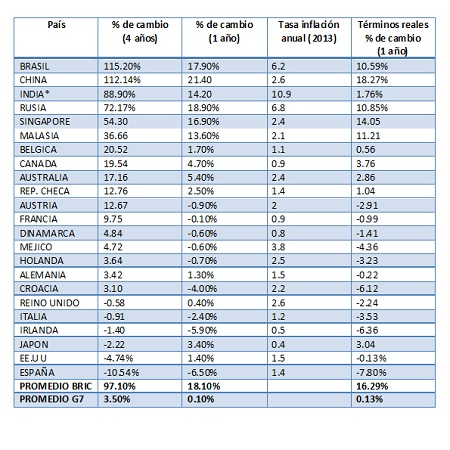

El préstamo en las economías G7 ha aumentado, en términos reales, una media de únicamente el 0.1%.

En el Reino Unido y EEUU, la moderada expansión en préstamos bancarios ha sido fulminada en el último año por la inflación. En EEUU, en el 2013, hubo un descenso de los créditos bancarios en términos reales de aproximadamente el 0.1% y en el Reino Unido del 2.2%. Durante los cuatro años de recesión global*, el volumen de préstamos bancarios al sector privado en EEUU disminuyó, en términos absolutos, un -4.74% y en el Reino Unido un -0.58%.

Otras economías desarrolladas que escaparon de la recesión global, como Australia y Canadá, han salido mejor paradas.

Julián Sauca Socio de la oficina de UHY Fay & Co en Madrid, manifiesta: “Casi seis años después del comienzo de la crisis bancaria, la concesión de préstamos en España sigue disminuyendo aunque se espera que vaya repuntando de forma lenta lo que facilitará una recuperación económica más dinámica”.

“Esta sequía continuada de los préstamos bancarios en las economías desarrolladas no es sólo una cuestión de oferta/demanda, es principalmente un tema regulatorio. Con el fin de evitar una crisis bancaria como la que hemos vivido, los reguladores exigen ahora a los bancos una mayor liquidez contra sus activos para evitar riesgos y promover un sector bancario más resistente a través de normas como Basilea III. Estas medidas hacen que los créditos fluyan más difícilmente y sean más caros.”

Las empresas pequeñas las más afectadas, ya que los problemas de financiación continúan a pesar de la recuperación

UHY comenta que la continuada caída de préstamos en España ha afectado sobre todo a las Pymes, ya que las empresas grandes han podido acceder a los mercados de bonos para cubrir su déficit de financiación.

El volumen de préstamos de bonos en España ha aumentado un 45% en los pasados cuatro años. En los principales mercados como el Reino Unido, la subida en este tipo de préstamos alcanzó el 35%, en EE.UU el 44% y en Francia el 35%.

Según Ignacio Ruíz, Director del departamento de Asesoramiento Fiscal en UHY Fay & Co Madrid: “Los bonos corporativos han sido siempre una buena forma de obtener financiación para las grandes empresas, pero con la prolongada sequía de los préstamos bancarios, se han convertido en una herramienta vital. Las pequeñas empresas no tienen esta posibilidad, ya que la emisión de bonos puede ser muy costosa en términos de honorarios de asesoramiento y otros gastos”.

“Los esfuerzos por crear mercados de bonos para ayudar a las Pymes son siempre bienvenidos pero llegarán demasiado tarde para activar este ciclo económico”.

Julian Sauca añade, “Aunque la recuperación se está afianzando en algunas economías desarrolladas, los problemas de financiación bancaria están lejos de terminar. Muchas instituciones de crédito todavía siguen sin poder conceder préstamos, especialmente a las empresas pequeñas, dejándolas frente a una situación de indefensión crediticia”.

UHY comenta que las empresas encuentran la financiación bancaria muy cara, con tipos de interés demasiado elevados. Esto deja a las empresas ocupadas en encontrar la financiación apropiada para hacer frente a los problemas de cash flow o a realizar inversiones en capital.

Ignacio Ruíz comenta, “La demanda de préstamos es cada vez mayor, pero los bancos generalmente no están atendiendo nuevas peticiones a menos que sean de clientes existentes con un buen historial y niveles aceptables de seguridad. Eso deja a muchas Pymes que han aguantado la crisis y están ahora en una posición más estable, en una posición muy difícil”.

UHY añade que se han desarrollado nuevas formas de financiación como el crowd-funding que han ganado en importancia pero que aún están sin regular y no ofrecen hoy por hoy una alternativa a la crisis crediticia. La opción de “factoring” está creciendo en popularidad pero no es suficiente para llenar el déficit crediticio existente.

En las principales economías emergentes por el contrario, el préstamo bancario continúa aumentando, con los BRIC (Brasil, Rusia, India, China) liderando el proceso. En Brasil el aumento del crédito bancario ha sido del 115% desde 2009, y en China del 112%.

UHY resalta que, con la excepción de China, la inflación en las economías BRIC es alta y el crecimiento del crédito fundamental incluso en términos reales (mirar tabla inferior). El crecimiento promedio de los préstamos en los BRIC en 2013 fue de 18.7%. En China, los préstamos se incrementaron en un 21% en el último año, con una inflación relativamente moderada del 2.6%.

Ladislav Hornan, presidente de UHY, concluye, “El préstamo bancario en mercados emergentes, que ha crecido enormemente durante la recesión global, todavía no muestra signos de disminuir. Hasta ahora los bancos han estado cómodos con sus préstamos otorgados en mercados emergentes porque los niveles generales de endeudamiento son relativamente bajos, pero hay una creciente preocupación sobre si los niveles de endeudamiento de países como China son sostenibles, y sobre cuál sería el impacto en otros países si finalmente se manifiesta una crisis crediticia.”

Notas sobre la tabla:

*Periodo de datos: 1 de Enero 2009-31de Diciembre 2013. Préstamos al sector privado incluye los préstamos a empresas y familias, excluyendo créditos a través de valores de deudas como bonos.

**Fuente: World Bank

Sobre UHY FAY & CO

Es una firma de servicios profesionales multidisciplinar con 30 años de experiencia ofreciendo servicios integrales a la medida de la necesidad de sus clientes. UHY Fay & Co ofrece servicios de auditoría, asesoramiento legal, tributario y laboral, asesoramiento en procesos de internacionalización, consultoría, corporate finance y business services entre otros.

UHY Fay & Co está entre las 20 primeras firmas de servicios profesionales a nivel nacional y cuenta con oficinas en Barcelona, Madrid, Málaga y Marbella.

UHY Fay & Co es miembro único en España de UHY International, red internacional líder en servicios profesionales, lo que le permite contar con más de 275 oficinas en los mayores centros financieros y de negocio de un total de 87 países y más de 7.000 profesionales con los que organizar equipos multidisciplinares. Por ello UHY Fay & Co tiene capacidad para asesorar a sus clientes globalmente con total garantía y capacidad de respuesta.