Los impuestos han dejado de ser un asunto local. Gobiernos de todo el mundo, impulsados por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y su iniciativa BEPS, se han dado cuenta de que los desafíos en cuanto a la fiscalidad, en un mundo cada vez más globalizado, requieren de un enfoque coordinado a nivel mundial que evite asimetrías y lagunas normativas. Los cambios que llegan exigen un análisis en profundidad sobre la gestión fiscal, fundamentalmente desde el punto de vista internacional.

De Australia a España, pasando por Washington y Bruselas, el debate sobre los impuestos está servido. Un cúmulo de circunstancias así lo han propiciado: el descenso de los ingresos fiscales a causa de la crisis económica, una mayor conciencia ciudadana ética y social y un foco en los asuntos fiscales.

Jean-Claude Juncker, presidente de la Comisión Europea, resucitó recientemente la necesidad ya planteada en 2011 de realizar una ambiciosa reforma de la fiscalidad europea para tratar de eliminar lagunas legales. Paralelamente, en la última cumbre del G-20 celebrada en Brisbane (Australia), los impuestos también acapararon parte de la agenda y algunas declaraciones públicas se refirieron al asunto. El tesorero federal del país anfitrión, Joe Hockey, además de reclamar compromiso a las multinacionales, puso el foco sobre la responsabilidad de los Gobiernos: “Es vital que la gente crea y confíe en la legitimidad de sus Gobiernos. ¿Por qué debería un ciudadano respetar un sistema de gobierno o participar en construir una sociedad mejor si se espera que cargue sobre sus hombros lo que otros evitan?”, se preguntaba.

La fiscalidad se ha convertido, así, en un asunto de debate público a nivel mundial. A la vez, han ido surgiendo un conjunto de iniciativas que tratan de hacer frente al nuevo reto que se plantea, pero si a alguna se le puede atribuir el mérito de haber empezado a cambiar el enfoque de la fiscalidad internacional es a BEPS. Estas cuatro siglas esconden el acrónimo de Base Erosion and Profit Shifting (Erosión de la Base Imponible y Traslado de Beneficios), una iniciativa lanzada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en julio de 2013 y a petición de los países del G-20, que tiene como objetivo proveer a los Gobiernos de para tratar de evitar estrategias de planificación fiscal agresivas.

BEPS: LAS CUATRO LETRAS QUE HAN DADO UN GIRO A LA FISCALIDAD INTERNACIONAL

“En los últimos años, los gobiernos han estado luchando para encontrar recursos con los que impulsar el crecimiento para salir de la crisis y crear más y mejores puestos de trabajo, mientras que las prácticas de erosión de las bases imponibles y el desplazamiento artificial de beneficios han debilitado estos esfuerzos. Estoy encantado de anunciar el principio del final de estas prácticas corrosivas”, proclamó Ángel Gurría, secretario general de la OCDE, en la presentación de las primeras siete recomendaciones emitidas dentro del proyecto, unas palabras que intentaban trasladar la magnitud del cambio que llega.

Carolina del Campo, socia de Fiscalidad Internacional Integrada de KPMG Abogados, asegura que lo relevante de BEPS es el cambio de foco que ha impulsado: “Antes, los gobiernos de cada país fijaban las normas fiscales para cada territorio individualmente. Hoy esto ha cambiado. La OCDE ha puesto sobre la mesa un conjunto de reglas para intentar homogeneizar la fiscalidad internacional, de manera que se ha producido un cambio de un foco local a un foco internacional de la fiscalidad”. José María Vallejo, director de Asesoría Fiscal de BBVA, coincide con el diagnóstico: "El proyecto BEPS supone el reconocimiento, por parte de las autoridades fiscales de los estados, de la imposibilidad de mantener un enfoque estrictamente nacional sobre el diseño y la gestión de las políticas tributarias en un entorno económico global. Solo con coordinación entre los estados, y eso es lo que supone BEPS, es posible ordenar la tributación de agentes económicos globales sin solapamientos ni lagunas."

Las siete recomendaciones ya emitidas inciden en cuatro aspectos relevantes de la fiscalidad internacional.

El primero de ellos, el que ejemplifica más claramente este cambio de enfoque, es el que afecta a la llamada doble imposición. Hasta el momento, y mediante los llamados convenios de doble imposición, las autoridades se habían preocupado porque una empresa no pagase dos veces por una misma operación internacional al estar implicando a dos o más países, dejando lagunas en las que, en ocasiones, era posible eludir el pago en los dos casos. Ahora la OCDE propone incluir una cláusula antiabuso en los modelos de convenio para evitar malas interpretaciones.

Los instrumentos híbridos también han sido objeto de recomendaciones. Ante la evidencia de que hay empresas que tienen una consideración diferente desde el punto de vista fiscal en su país de origen y en el que invierten, la OCDE incide en que es necesario resolver estas asimetrías. En un terreno más práctico, el organismo propone que las multinacionales tengan que presentar a las autoridades fiscales de todos los países en los que están presentes un documento que especifique los impuestos que pagan país por país, de forma que estas puedan obtener una foto global y no parcial como se tenía hasta ahora.

El último de los ámbitos, los precios de transferencia, entronca con lo que Vicente Durán, socio responsable del área Fiscal de KPMG Abogados, considera el objetivo último de BEPS: que las empresas paguen impuestos allá donde creen valor. “En las multinacionales se dan muchas relaciones entre la diferentes sociedades de un grupo: se prestan servicios, se pagan royalties, se fabrica en un lugar y se vende en otro… El objetivo es que el pago por estas operaciones se lleve a cabo a valor de mercado, como si se realizaran con un externo. En definitiva, la política de precios de transferencia debe reflejar lo que realmente hace la empresa”, comenta este experto.

EL RETO QUE LLEGA: CERRAR TODAS LAS PUERTAS SIN ABRIR VENTANAS

El proyecto BEPS prevé que estas siete primeras recomendaciones sean completadas con otras ocho antes de que finalice 2015. Los países del G-20 (entre los que se encuentran los miembros de la Unión Europea y otros como China, Rusia, Estados Unidos o Brasil) ya han mostrado su total adhesión a estas propuestas, pero los expertos coinciden en que ahora llega el momento más delicado: ver cómo los diferentes países transforman estas recomendaciones en cambios concretos dentro de sus sistemas normativos.

Según se explica en el informe OECD BEPS Action Plan: Taking the pulse in the EMA region de KPMG, la aproximación a los cambios que introduce BEPS está siendo muy dispar en los diferentes países. Así, dentro de la Unión Europea, los Gobiernos de algunos territorios han preferido anticiparse a la publicación final de recomendaciones y ya han realizado modificaciones en sus sistemas fiscales. Otros prefieren esperar; ya sea por pura precaución o porque temen que la ventaja competitiva que supone contar con fiscalidades más laxas pueda perderse en el futuro.

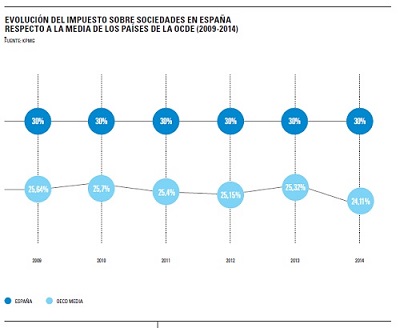

España se encuentra en el primer grupo. “Desde el punto de vista de la aplicación e interpretación de las normas tributarias, BEPS ya se ha convertido en el principio inspirador en España”, comenta Carolina del Campo. “Ya se han producido algunos cambios en la legislación en este sentido, como las limitaciones a las deducciones de gastos financieros, o el tratamiento de instrumentos híbridos”.

En Reino Unido y Holanda, BEPS se ha convertido en un tema habitual de debate gracias al empuje de los medios de comunicación, y la televisión alemana incluso se atreve a emitir en prime time reportajes centrados en fiscalidad. “El reto de BEPS es evitar que cada país implante el acuerdo de diferente manera, de forma que no se produzcan nuevas asimetrías. Eso es precisamente lo que se está intentando eludir, empujando hacia una relación cooperativa entre administraciones y contribuyentes con una transparencia total”, señala Vicente Durán. Por su parte, Juan Ignacio Marrón, socio responsable de Fiscalidad Internacional Integrada de KPMG en España, reafirma la seriedad del proyecto, “que tiene vocación de permanecer en el tiempo y que ha cobrado verdadera fuerza precisamente por estar impulsado por la OCDE a través del G-20”.

AQUÍ Y AHORA: LOS REQUERIMIENTOS CONCRETOS QUE AFECTARÁN A LAS EMPRESAS

El impacto para las empresas ya ha comenzado y no solo alcanza a las grandes multinacionales, sino a cualquier compañía que esté presente en el exterior. Los expertos coinciden en que ha llegado un periodo de reflexión en el que es necesario que las compañías lleven a cabo una revisión interna de sus estructuras, inversiones, cadenas de valor y, en definitiva, de cómo están funcionando a nivel global. Las cartas de BEPS ya están encima de la mesa y adelantarse a sus consecuencias puede ser crucial para conseguir una ventaja competitiva.

Carolina del Campo establece el riesgo reputacional como el número uno para las empresas: “Para una compañía, el hecho de no estar alineada con los principios de BEPS puede conllevar una gran repercusión negativa en la imagen que la sociedad, incluidos sus propios clientes y potenciales clientes, tiene de ella. Por eso, es de vital importancia que las empresas vinculen su política fiscal con su estrategia de marca y política social. La sociedad así se lo reclama”.

Pero el riesgo reputacional no es coto único para las empresas. Los países y Gobiernos también han de estar alerta. Ahora existen unas reglas comunes para todos, que presionan para hacer cambios profundos y, según Carolina del Campo, serán las propias empresas las que, preocupadas por cumplir con la nueva ola de cambios y por salvaguardar su imagen, excluyan implantarse en los territorios que no cumplan con los preceptos de BEPS.

“El segundo paso para la empresa sería dejar de lado análisis locales y parciales y adoptar un foco a nivel global, algo que ya han hecho las autoridades a nivel internacional, para tener controlados los riesgos fiscales”, recomienda Juan Ignacio Marrón.

El último de los puntos, consistiría en aplicar la filosofía original de BEPS de tributar allá donde se genere valor. “Las empresas han de hacerse la pregunta de qué palancas son las que les hacen generar valor para el público, si son la marca, el know how, los modos de fabricación o la I+D y, a partir de ahí, revisar su cadena de valor para comprobar que coincide con su esquema de tributación”, afirma Vicente Durán. “BEPS supone un desafío para las empresas globales, y una responsabilidad y una oportunidad para los Departamentos Fiscales. El cumplimiento de las obligaciones fiscales debe alinearse con la verdadera capacidad de generar valor en cada jurisdicción. Entramos en un mundo en el que el pago de impuestos debe ir de la mano de la sustancia económica real de los negocios, por lo que las áreas fiscales deben convertirse en expertos en la organización funcional de los negocios, y las áreas de negocios deben ser medidas por sus resultados después de impuestos”, concluye José María Vallejo.

Texto de Marta Fernández Mur. Fuente: Revista Valores de KPMG, enero 2015

SEIS CONSEJOS PARA MINIMIZAR EL IMPACTO DE BEPS

Evaluar el impacto: las compañías han de revisar sus sistemas fiscales para identificar potenciales debilidades y comenzar a realizar los cambios necesarios.

Mantenerse informado: las compañías han de informarse no solo de los cambios locales que tengan lugar, sino también de los que llegan a nivel internacional para tratar de evitar aquellos países que no implanten los principios de BEPS.

Involucrarse: la OCDE está buscando la involucración del sector privado en el proyecto BEPS. No hay que desechar la oportunidad de dar el punto de vista de la empresa sobre los cambios propuestos.

Prepararse para las preguntas: los auditores se vuelven más estrictos y las empresas han de estar preparadas para recibir preguntas sobre su negocio y su actividad fiscal en cualquier momento. Las cuestiones también pueden llegar de otros grupos de interés, como inversores, medios de comunicación o el público en general.

Pensar en los riesgos reputacionales: los casos recientes han de poner en alerta a las multinacionales, que han de asegurarse que en sus decisiones fiscales también tienen en cuenta los potenciales riesgos reputacionales.

Desarrollar y mantener estrechas relaciones con las autoridades fiscales: algunas compañías ya se han beneficiado de relaciones abiertas y respetuosas con autoridades fiscales locales. Este tipo de relaciones han de ser la norma para todas las compañías y en todos los países en los que están presentes.

EL EMPUJE DE LA UNIÓN EUROPEA TAMBIÉN TRAE CAMBIOS

La Comisión Europea, con el impulso de Alemania, Francia, Italia, Reino Unido y España (G-5), también ha estado trabajando en pactos para tratar de fomentar la transparencia y mejorar la cooperación de los diferentes países en materia fiscal.

En un paso más a las sucesivas directivas comunitarias en este sentido, el pasado octubre 50 países y jurisdicciones de todo el mundo lograron alcanzar un acuerdo en Berlín para ampliar el tipo de información que ya era objeto de intercambio. 48 países y territorios compartirán ya desde 2017 datos relativos a cuentas financieras, valores negociables, participaciones en fondos de inversión, seguros o rentas, entre otros. El resto de firmantes desarrollará estas actividades en 2018.

Se trata de un modelo similar al ya puesto en acción a través del Foreign Account Tax Compliance Act (FATCA), impulsado por Estados Unidos, y que requiere que instituciones financieras de todo el mundo reporten los movimientos financieros de personas o empresas con residencia fiscal en el país.

Carolina del Campo, socia de Fiscalidad Internacional Integrada de KPMG Abogados, explica el cambio que supone este pacto impulsado por la Unión Europea: “Antes, la información sobre tributación internacional era reclamada por las autoridades fiscales directamente a las empresas, ahora se creará una base de datos (que aún está por ver cómo se dotará) con esta información a la que se podrá acceder sin necesidad de hacer un requerimiento concreto”.

TAX MORALITY, EL CONCEPTO QUE CADA VEZ TOMA MÁS FUERZA

Tax morality hace referencia al movimiento político y social que hoy aboga por la necesidad moral de que las empresas no cumplan únicamente con aquello que es legal en un país u otro en materia fiscal, sino que con sus impuestos piensen en contribuir al desarrollo económico y social de los países en los que están presentes y desarrollan su actividad. Según el informe A new era in international tax de KPMG, dos son los acontecimientos que se consideran el inicio de la historia del tax morality y que tuvieron lugar en octubre de 2010:

Crisis de la deuda soberana griega: los medios de comunicación europeos cargaron parte de la responsabilidad del rescate a Grecia en la evasión de impuestos de algunos autónomos y personas y a las prácticas agresivas de algunas empresas.

La calle protesta, se crea UK Uncut y el debate llega a la política: un grupo de activistas, en origen centrados en reivindicaciones antiausteridad, empieza a dirigir sus protestas hacia algunas compañías de telecomunicaciones acusándolas de no pagar impuestos en Reino Unido. David Cameron, primer ministro del país, y George Osborne, ministro de Hacienda, se refieren a estos comportamientos fiscales como “moralmente incorrectos”.

TIEMPOS BEPS. NÉSTOR CARMONA JEFE DE LA OFICINA NACIONAL DE FISCALIDAD INTERNACIONAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA

El escenario actual de la fiscalidad internacional se encuentra en un alto grado de agitación. No solo por la trascendencia de las acciones del Proyecto BEPS sino también, y muy singularmente, por los considerables avances producidos o por producirse en el marco de la transparencia e intercambio de información (FATCA, CRS, etc.), o los que pueden generarse en otros escenarios dentro o fuera de la Unión Europea (CCTB, etc.).

El Proyecto BEPS, en el que las autoridades españolas están muy activamente implicadas, encara posibles soluciones (modificación de determinados estándares normativos, recomendaciones legislativas y doctrinales diversas que incluso pudieran tomar cuerpo a través de un pretendido instrumento multilateral) ante el poco soportable grado de incertidumbre derivado de estructuras de planificación fiscal “excesivas” a las que, con frecuencia, se han dado respuestas administrativas que, a juicio de algunos, pudieran también ser consideradas excesivas. Los trabajos BEPS concurren en el tiempo con la existencia de un evidente “clamor social” ante las consecuencias, en ocasiones próximas al escándalo, de dichas prácticas fiscales agresivas. Con las acciones de BEPS se pretende, entre otras metas, evitar supuestos de manifiesta desimposición o infraimposición (ocasionados por el uso tendencioso o artificioso de las normas), sin que con ello se generen supuestos insolubles de doble imposición.

Sin perjuicio de que sea deseable, y todavía posible, que buena parte de las acciones BEPS alcancen sus objetivos en los plazos previstos, a nadie se le oculta que, debido a su complejidad y al amplísimo colectivo de países al que se aspira a implicar, más allá de su fecha límite -diciembre de 2015- habrán de proseguir trabajos en varias de las áreas temáticas que contempla que si no por entonces, más pronto o más tarde, requerirán una respuesta consensuada por una mayoría de jurisdicciones.

Por otra parte, incluso más allá de las cuestiones planteadas en BEPS en el horizonte siguen y seguirán sobrevolando, y necesitarán una respuesta nueva, otras cuestiones de alcance general: desde los estándares mínimos de tributación hasta las fórmulas de reparto de bases imponibles entre Estados asociados o, incluso tal vez, una cierta revisión de los principios de fiscalidad en fuente y residencia en rentas transfronterizas.

Nadie interesado en la fiscalidad internacional se podrá aburrir a lo largo de los próximos años.