La Norma 2130.A1 –Control- establece que “la actividad de Auditoría Interna debe evaluar la adecuación y eficacia de los controles en respuesta a los riesgos del gobierno, operaciones y sistemas de información de la organización, respecto de lo siguiente:

- (…)

- Cumplimiento de las leyes, regulaciones, políticas, procedimientos y contratos”.

La Norma 2050 –Coordinación- del IAI constituye que “el director de Auditoría Interna debería compartir información y coordinar actividades con otros proveedores internos y externos de servicios de aseguramiento y consultoría, para asegurar una cobertura adecuada y minimizar la duplicación de esfuerzos.”

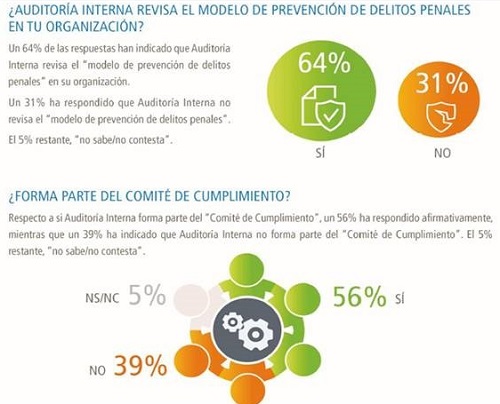

Las Normas señalan que evaluar la adecuación y eficacia de los controles establecidos en una organización se encuentra dentro de la naturaleza de los trabajos de Auditoría Interna. Por lo tanto, Auditoría Interna debe revisar los “modelos de prevención de delitos penales”, ya que dichos modelos son controles a priori diseñados para cumplir con la legislación y regulaciones.

Respecto a la presencia de la Auditoría Interna en los “Comités de Cumplimiento”, las Normas establecen que el director de Auditoría Interna debe coordinarse con los otros proveedores internos de aseguramiento buscando la optimización de esfuerzos. Así, la presencia del director de Auditoría Interna en los “Comités de Cumplimiento” podría ser una buena medida para compartir información y coordinarse con la función de cumplimiento normativo (que es proveedor interno de aseguramiento).