La reforma realizada en el Código Penal este año alinea a España con los países más responsables a nivel mundial en materia de compliance, y lanza un mensaje de seriedad ante las autoridades europeas y la comunidad internacional en la lucha contra la corrupción y el soborno.

David Ireland, director de Desarrollo de Negocios Internacionales de TRACE International, asociación empresarial a nivel global sin ánimo de lucro dedicada a facilitar y mejorar las prácticas de compliance, ha destacado durante su intervención en la última edición de Los Lunes del IAI que con la reforma “España en cierto modo asume un papel de liderazgo en la lucha contra la corrupción con la nueva normativa”.

El Código Penal, cuya reforma entró en vigor en julio 2015, se modificó para concretar los elementos que debe contemplar cualquier programa de compliance y que ayude a prevenir este tipo de prácticas, como identificar las actividades en cuyo ámbito pueden ser cometidos los delitos, contar con un responsable de cumplimiento normativo, implementar protocolos de actuación, un canal de denuncias y un sistema disciplinario, y revisar estos programas periódicamente.

Pero, según Ireland, uno de los puntos más destacados de la reforma, por no aparecer en las leyes anti-soborno de países pioneros como Estados Unidos o Reino Unido, es la atenuación y hasta la exención de la responsabilidad penal de la compañía implicada en un caso de soborno, si ésta demuestra que ha adoptado modelos que incluyan medidas de vigilancia y control idóneos para prevenir este tipo de delitos.

Los casos de soborno en cifras

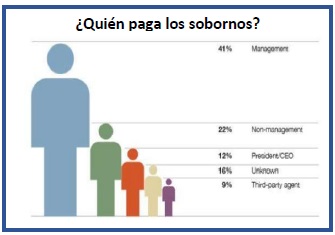

De acuerdo con los datos facilitados por TRACE International relativos a la práctica del soborno, de las 164 empresas sancionadas por soborno entre 1999 y 2014 a nivel internacional, el 60% eran compañías con 250 empleados o más y en más de la mitad estaban involucrados altos directivos (dirección, presidencia/CEO). Además, el 75% se tramitaron mediante pagos a través de intermediarios y en 6 de cada 10 el objetivo era conseguir contratos públicos.

La imagen y la reputación son dos de los activos intangibles más delicados e importantes de una compañía, y es fundamental protegerlos ante casos de corrupción o soborno. De ahí la transcendencia de analizar los riesgos, conocer las mejores prácticas en materia de Compliance y saber implantar en las organizaciones un programa de ética y cumplimiento que ayude a detectar este tipo de prácticas y combatirlas. “El informe proactivo de la empresa, resultado de la labor de la Auditoría Interna, es a nivel mundial la manera en que han sido detectados más casos de soborno. Más incluso que a través de los servicios jurídicos, la policía, o los medios de comunicación”, ha explicado Ireland durante su intervención.

Tendencias en las leyes anti-soborno

Tras comparar las leyes anti-soborno de Estados Unidos (Foreign Corrupt Practice Act) y las de Reino Unido (U.K. Bribery Act), Ireland destacó que sus principales diferencias estaban en los actores que intervienen en el delito y en el tipo de soborno. Mientras que en EEUU las leyes se aplican únicamente sobre los que pagan el soborno y sólo cuando se hace a oficiales de gobierno, en Reino Unido afectan tanto a quién lo paga como a quien lo recibe y tanto si el beneficiario es público como si es privado. Asimismo, en Reino Unido se incluye todo tipo de soborno, y en EEUU sólo el que tiene como objetivo obtener un negocio o beneficio de negocio.

De acuerdo con Ireland, las tendencias en los países de la OCDE se dirigen a dotar con mayores recursos a las autoridades para tramitar un número mayor de investigaciones, el enjuiciamiento criminal de implicados, mayor cooperación internacional, promover la divulgación voluntaria, y establecer leyes más restrictivas. Todo ello deriva en un mayor número de juicios, que tardan más tiempo en completarse. “En la actualidad hay 390 investigaciones en trámite en 24 de los 41 firmantes del convenio anti-corrupción de la OCDE”.

Medir el riesgo para evitar el delito

Las autoridades reconocen la necesidad de enfocar los recursos en función del riesgo que tiene un país de que sus empresas se vean afectadas por el soborno. Para evaluar la probabilidad de soborno en el ámbito gubernamental y el riesgo asociado, en TRACE llegan a un índice por país (TRACE Matrix) desde cuatro categorías: interacciones de la empresa con el gobierno, leyes anti-corrupción y su aplicación, transparencia del gobierno y de los funcionarios, y capacidad de supervisión por parte de la sociedad. Los datos recogidos permiten comparar un estado en el que las empresas ya tienen el negocio establecido y saben cómo funciona, y otro en el que quieren entrar, ya que les ayuda a tomar decisiones en función del riesgo de corrupción que pueden tener.

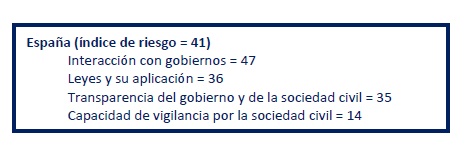

Según estos parámetros, Nigeria con un 97, Yemen y Angola (ambos con un 94) son los países con más riesgo de sufrir esta práctica; e Irlanda con un 20, el que menos, seguido de Canadá (22) y Nueva Zelanda (23). En el caso de España, con un índice de riesgo de un 41, el punto más fuerte del país es la capacidad de vigilancia de la sociedad civil, y el más débil la interacción con los gobiernos.

Acerca del Instituto de Auditores Internos de España:

El Instituto de Auditores Internos de España es una asociación profesional fundada en 1983, cuya misión es contribuir al éxito de las organizaciones impulsando la auditoría Interna como función clave del buen gobierno. En España cuenta con más de 3.000 socios, auditores internos en las principales empresas e instituciones de todos los sectores económicos del país.