La pandemia por COVID-19 sigue avanzando, con una tasa mundial de contagios que se acelera a medida que nuevos países se ven afectados por el virus. El epicentro de la enfermedad se ha trasladado a Estados Unidos, donde se registran más de 100.000 contagiados, mientras que, en Europa, las restricciones a la movilidad todavía no han conseguido aplanar la curva los contagios.

Conforme la pandemia se va prolongando en el tiempo, comienza a aparecer cierta tensión entre los responsables sanitarios y los económicos en el seno de casi todos los gobiernos. Mientras los primeros son partidarios de tomar las decisiones más para reducir la tasa de contagios, los últimos se muestran preocupados por los efectos de la paralización de la actividad sobre el tejido empresarial, que podrían retrasar la recuperación económica una vez superada la emergencia sanitaria.

Aunque todavía no se han publicado datos que nos permitan concretar el impacto de la pandemia sobre la economía real, los índices de gestores de compras (PMI en sus siglas en inglés) parecen confirmar una contracción histórica. El sector servicios presenta caídas de 10,3 puntos en Estados Unidos (39,1 puntos en marzo frente a los 49,4 de febrero) y de 24,2 puntos en la Eurozona (28,4 puntos en marzo frente a los 52,6 puntos del mes anterior). En ambas geografías también desciende el PMI del sector industrial, aunque menos de lo esperado por el consenso: en Estados Unidos pasa de los 50,7 puntos en febrero a los 49,2 en marzo, mientras que en la Eurozona desciende hasta los 44,8 puntos desde los 49,2 puntos del mes anterior.

Carlos Cuatrecasas, socio de Estrategia de KPMG, remarca que, en este contexto de caída de la actividad, las empresas tienen dos retos. “Por un lado deberán decidir cómo reducir drásticamente los costes asociados a la disminución de la repentina de la actividad, sin pensar únicamente en una ventana de corto plazo, incluso a tres o seis meses vista. Por otro, tendrán que anticipar la nueva demanda en la era post COVID-19, que requerirá de otras maneras de prestar productos y servicios para atender públicos más preocupados que nunca por la salud y por cómo pueden acceder a estos servicios de manera responsable sin poner en peligro a su familia y a la sociedad. No sólo será un reto del portfolio, sino de cómo hacen llegar sus productos a sus consumidores”, explica.

Los datos los índices PMI constatan que el impacto económico de la pandemia será global. No obstante, también permiten deducir que las economías menos industriales y más dependientes del turismo se verán más afectadas.

Esa diferencia se ha puesto de manifiesto entre los miembros de la Eurozona, que tratan de definir los mecanismos que eviten un shock asimétrico. El Eurogrupo, ante la oposición de Alemania y Países Bajos, descartó el pasado 24 de marzo la emisión de bonos garantizados por el conjunto de los países de la Eurozona, los llamados eurobonos o coronabonos. Posteriormente, el Consejo Europeo del 26 de marzo manifestó las discrepancias existentes entre los países miembros. La reunión terminó sin ninguna decisión y se encomendó al Eurogrupo el diseño de medidas concretas para dos semanas más tarde.

Teniendo en cuenta el gasto y el nivel de endeudamiento que están alcanzando algunos países miembros para paliar los efectos de la pandemia, será necesario adaptar de forma temporal el Pacto de Estabilidad con el fin de que los objetivos de déficit y deuda no comprometan la recuperación.

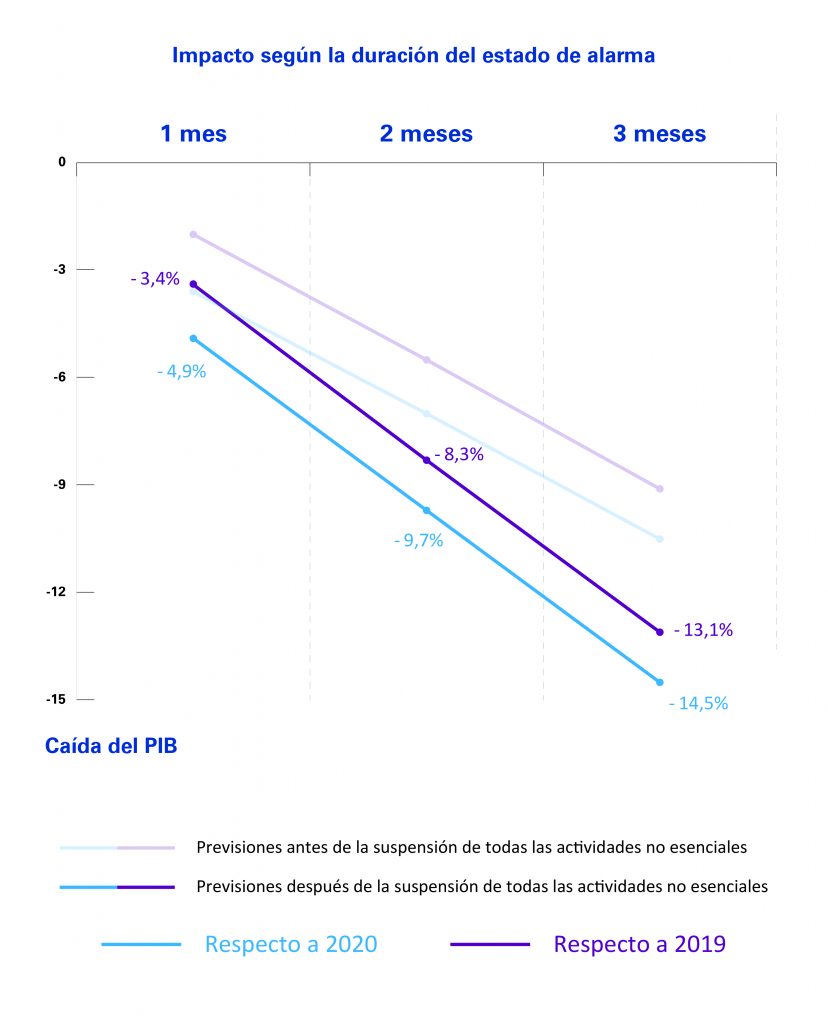

Actividad esencial y restricciones sobre los ERTE

En España, el Gobierno aprobó el pasado domingo 29 de marzo el Real Decreto-ley 10/2020 que suspende el trabajo presencial en actividades no esenciales entre el 30 de marzo y el 9 de abril. Esta medida supone la paralización de sectores como la construcción y muchas ramas de la industria. Tras la aprobación de este Real-Decreto-ley, la actividad económica podría verse reducida en un 65%. El aumento de las restricciones incrementaría el descenso del PIB, que sería mayor conforme se extendiese la duración del estado de alarma.

Asimismo, el Real Decreto-ley 10/2020 establece un permiso retribuido, recuperable y obligatorio con cargo a la empresa para los trabajadores afectados durante el periodo de no actividad. Los trabajadores recuperarán las horas no trabajadas cuando termine el estado de alarma. Las empresas que realicen una actividad esencial, las que hayan solicitado o estén aplicando un ERTE y aquellas a las que se les haya autorizado durante el periodo de vigencia del Real-Decreto-ley quedan excluidas.

El Gobierno también ha limitado la aplicación de los ERTES. El Real Decreto-ley 9/2020 restringe su duración, si es por fuerza mayor vinculada al COVID-19, al tiempo que dure el estado de alarma y prohíbe los despidos que aleguen consecuencias derivadas de la epidemia. Además, obliga a reincorporar a todos los trabajadores temporales y abre la posibilidad de que la compañía sea sancionada si la solicitud de ERTE contiene incorrecciones o la autoridad laboral considera que no está suficientemente justificada.

Como señala Javier Hervás, socio responsable del área Laboral de KPMG Abogados, a la legislación aprobada por el Gobierno, se suman las instrucciones y notas aclaratorias de la Inspección de Trabajo y Seguridad Social y la Dirección General del Trabajo. “En este entorno complejo y confuso, sería recomendable que las empresas revisaran, tanto los Reales Decretos-leyes que han ido apareciendo, como las indicaciones que la Inspección y la Dirección de Trabajo están ofreciendo sobre su aplicación, con el fin de garantizar que se ajusten a esa interpretación y, en caso necesario, adoptar las medidas oportunas para corregir posibles defectos”, explica.

Hervás urge a las empresas a tomar las medidas que les aseguren mantenimiento de su actividad en el fututo. “Las compañías no van a volver al mercado en las mismas condiciones en las que lo dejaron el 14 de marzo. Por esa razón es aconsejable que comiencen a negociar con la representación legal de sus trabajadores, incluso antes de que se levante el estado de alarma, las medidas que sean necesarias para la correcta correlación entre la plantilla, la fuerza de trabajo y la actividad”, apunta.

Si las medidas aprobadas en un primer momento estaban orientadas a garantizar la liquidez de las empresas, aliviándoles de uno de sus principales costes, las nóminas, el cambio de planteamiento del Gobierno reduce sus opciones para adaptarse y sobrevivir a la coyuntura. Es probable que aquellas empresas que no registren ingresos opten por la suspensión de pagos o las liquidaciones, lo que retrasaría la recuperación de la economía.

Algunas compañías también necesitarán recurrir a financiación avalada por el Estado. Precisamente, el Gobierno ha dado a conocer las condiciones que las compañías deberán cumplir para beneficiarse del primer tramo del programa de avales para limitar los efectos de la pandemia en el tejido empresarial. De los 20.000 millones de euros incluidos en este tramo, la mitad se destinará a pymes. En nuevas operaciones, el aval cubre el 80% del préstamo si el beneficiario es una pymes y el 70%, si es una empresa mayor. En caso de refinanciación, se avala el 60% del crédito. Las empresas podrán solicitar el aval hasta el 30 de septiembre y por un plazo máximo de cinco años.

Como aún se desconoce cuándo se liberarán los nuevos tramos de la línea de avales, Gonzalo Montes, socio de Restructing y Debt Advisory de KPMG España, recomienda que las empresas hagan sus solicitudes relativamente rápido. Montes considera “imprescindible que lo hagan de una manera coordinada con su pool bancario, que se regule a través de un acuerdo marco para que los préstamos tengan las mismas condiciones y sean homogéneos en plazos, y que tengan en cuenta, no solo sus necesidades actuales, sino también sus necesidades futuras.”

Ante la incertidumbre generada por la actual emergencia sanitaria, Alfonso Junguitu, socio de Turaround-Deal Advisory de KPMG España, recomienda a las empresarios plantear un escenario de tesorería realista y no esperar para ello. “Las empresas tienen que superar y replantear cuanto antes los planes de negocio que venían ejecutando en los últimos meses y elaborar otros nuevos que contemplen dos posibles escenarios, uno más optimista y uno pesimista, ante las nuevas circunstancias. No solo es un tema de caja: hay que transformar el negocio. Debemos pensar en la crisis del 2008 cuando muchos pensaban que el impacto sería mínimo y la recuperación rápida y dilataron las medidas para transformar su negocio. Esto no debería volver a pasar. Se debe actuar de forma inmediata”, concreta.

Los pocos datos que tenemos permiten predecir que la contracción que provocará la pandemia por COVID-19 será intensa. En una coyuntura como la actual, la política económica debería orientarse a limitar la destrucción del tejido económico, con el objetivo de que, una vez superada la emergencia sanitaria, la actividad pueda retomarse rápidamente. Las medidas adoptadas en los últimos días por el Gobierno pueden tener consecuencias en la capacidad de supervivencia de las empresas y, por tanto, en la esperada recuperación.