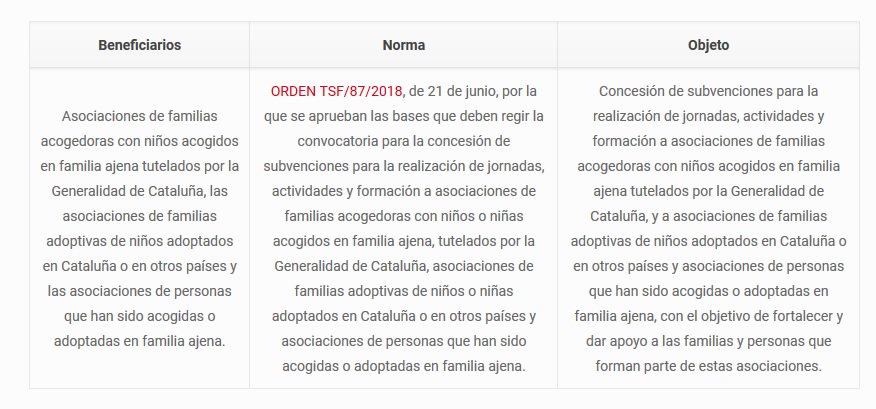

El pasado 20 de Junio del 2018 se aprobó la orden TSF/87/2018 donde se aprueban las bases reguladoras para la convocatoria de ayudas y subvenciones para la realización de jornadas, actividades y formación a asociaciones de familias acogedoras de niños en Cataluña. En ningún caso pueden ser subvencionables los proyectos o actividades que corresponden a servicios que la Administración gestiona directamente o indirectamente, ni los proyectos o actividades que, si bien tienen relación con la línea subvencionable, son más propios de las competencias específicas de otros departamentos de la Generalidad o de otras unidades del Departamento. Se pueden acoger a las subvenciones que prevé esta Orden las asociaciones de familias acogedoras con niños acogidos en familia ajena tutelados por la Generalidad de Cataluña, las asociaciones de familias adoptivas de niños adoptados en Cataluña o en otros países y las asociaciones de personas que han sido acogidas o adoptadas en familia ajena.

El gasto derivado de la contratación de los servicios de auditoría para elaborar la cuenta justificativa con aportación de un informe de auditor que regula la base 19.4 hasta un máximo de 6.000,00 euros. Este gasto se puede realizar y facturar hasta la fecha límite de presentación de la justificación.

A los efectos de esta Orden, son gastos subvencionables todos los que estas bases reguladoras establezcan como tales y que, además, cumplan los requisitos siguientes:

8.2 El Instituto Catalán del Acogimiento y de la Adopción, mediante su línea de subvención, puede subvencionar hasta un importe máximo del 85% del coste de la acción, de acuerdo con el presupuesto presentado. El resto del coste de la acción subvencionada va a cargo de la asociación beneficiaria, con fondos propios o con cargo a otros fondos de financiación.

8.3 La asociación beneficiaria puede subcontratar con terceros la actividad subvencionada con el límite de porcentaje máximo del 50%.

gastos de personal y de servicios profesionales independientes: se incluirán los costes salariales y de seguros sociales del personal y de los profesionales adscritos al desarrollo de la acción subvencionada.

En el caso de personal asignado al proyecto a tiempo parcial, se aplicará la parte proporcional correspondiente, en función de la dedicación efectiva.

Los gastos por indemnización de despido al personal solo serán subvencionables en el caso de estar contratado únicamente para la realización de la actividad o proyecto subvencionado y en la parte proporcional que corresponde al año de la subvención.

gastos de pólizas de seguros y enfermedad y responsabilidad civil del personal que participe en las acciones objeto de subvención (incluido el voluntario) en la parte proporcional al tiempo dedicado a la actuación subvencionada.

gastos de manutención, alojamiento y movilidad del personal adscrito al desarrollo de la acción subvencionada, incluido el personal voluntario. Estos gastos se sujetan a los límites y las condiciones que establece la normativa que regula las indemnizaciones por razón del servicio en el ámbito de la Generalidad de Cataluña (Decreto 138/2008, de 8 de julio, de indemnizaciones por razón del servicio).

Los gastos de suministro y servicios generales: agua, luz, calefacción, mensajería, limpieza, vigilancia y similares. Se debe tener en cuenta lo siguiente:

a) Solo pueden ser subvencionables los gastos de instalaciones donde se desarrolle la actuación subvencionada.

b) Los gastos deben corresponder al periodo subvencionable y, por lo tanto, para su imputación se debe tener en cuenta el periodo facturado, con independencia de la fecha de la factura.

Los gastos de alquiler, siempre que sea un alquiler necesario específicamente para llevar a cabo el objeto de la subvención.

gastos de bienes consumibles y material fungible, siempre que se destinen a la acción subvencionada.

gastos en compras y consumos, adquisiciones de productos necesarios para la realización de la actividad subvencionada.

gastos de servicios externos, servicios directamente vinculados a la actividad subvencionada, prestados por terceros y que no sean susceptibles de ser considerados subcontratación.

Los gastos de seguros específicamente relacionados con la acción objeto de subvención.

El total de gastos indirectos para cada una de las acciones subvencionadas que se puede imputar a la subvención es como máximo del 20% del presupuesto de la acción subvencionada.

En caso de requerir información al respecto de la auditoria de los gastos para la confección de una Auditoria justificación asociaciones familias acogedoras niños puedes ponerte en contacto con nosotros como auditores ROAC somos auténticos especialistas en la confección de los informes de justificación que requiere esta subvención recientemente publicada.