La Norma 2110 –Gobierno- del IAI establece que “La actividad de Auditoría Interna debe evaluar y hacer las recomendaciones apropiadas para mejorar los procesos de gobierno de la organización para:

- Tomar decisiones estratégicas y operativas;

- Supervisar el control y la gestión de riegos;

- Promover la ética y los valores apropiados dentro de la organización;

- Asegurar la gestión y responsabilidad eficaces en el desempeño de la organización;

- Coordinar las actividades y la información de comunicación entre el Consejo de Administración, los auditores internos y de cuentas, otros proveedores de aseguramiento y la dirección”.

Auditoría Interna debe evaluar y hacer recomendaciones para mejorar los procesos de gobierno de la organización para promover la ética y los valores apropiados y también la comunicación de la información de riesgo y control de áreas correspondientes.

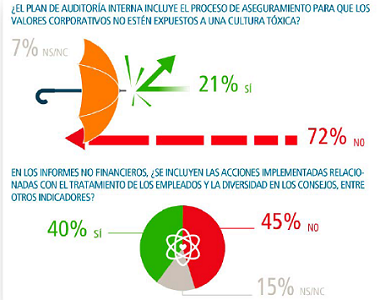

Esto incluye no sólo lo referente a la información financiera y operacional sino también a aspectos cualitativos, vinculados con la cultura organizativa y con aspectos de responsabilidad social empresarial (cuestiones medioambientales, sociales, relativas al personal, respeto de los derechos humanos y asuntos relativos a la lucha contra la corrupción y el soborno).

En la elaboración del Plan Anual de Auditoría, el responsable de Auditoría Interna deberá tener en cuenta los riesgos relacionados tanto con aspectos financieros y operacionales como no financieros.